Hot Features

Hot Features

マーケット分析レポート

S&P500

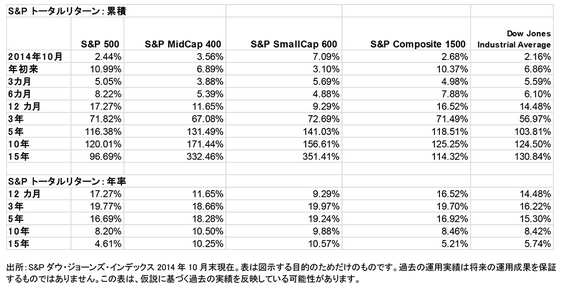

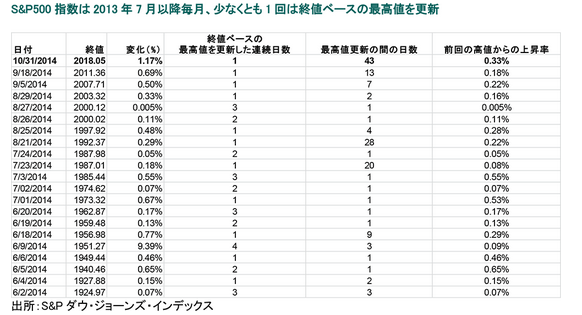

9月に全世界の株式市場が3.71%下落(2.28%の下落にとどまった米国市場を除けば、5.06%の下落)したことが10月にも波及し、月の前半は暗い見通しばかりでした。市場最悪の下落のうち、25%は10月に起きているという歴史もあります(「大虐殺の10月(October Massacre)」の例としては、21.76%下落した1987年10月や16.94%下落した2008年10月などが挙げられます)。相場は10月15日までには本格的に下落し、調整局面の分類に入る下落(10%以上の下げ)が見られ、いくつかのセクター(やソブリン)においては弱気相場(20%以上の下落)へ突入したか、それに向かいつつありました。VIX恐怖指数が倍以上上昇(11.52から31.06)するなか、米国市場は9月19日の高値(2019.26)から10月15日の低値(1820)へと9.8%下落しました。全世界の株式市場はさらに悪い状況でした。その後は株式市場開始前(や終了後)の米国企業の決算発表が相次ぎ、米国のトレーダーや投資家たちの注目が世界的な問題(欧州、日本、中国の成長に対する懸念、石油価格の下落、さらなるドル高など)から反れ、国内株へ再び向けられました。結果として、米国企業の業績は好調で、さもなければ、いとも簡単に調整局面に入り、弱気相場へと向かっていたかもしれません。大半の企業の決算が好調だったことから米国市場は反転しました (ただし、小売りに関しては現時点でまちまちで、決算発表の多くは11月第2週から)。 大商いで、買いが売りを優に上回りました(10月の前半の下落時は、売りが買いを優に上回りました)。企業の79%が決算発表を終えていますが、うち72%が予測値を上回り、それよりも重要なのが、売上高が予想を上回っている点です。売上高の伸びが良好だとはとても言えませんが、予想を上回っているため、ホリデーシーズンが少し上向く可能性を示唆しています。石油の下落が消費者の懐を少し温めているため、支出の増加につながる可能性があります(ガソリン販売価格は、9月末の1ガロン当たり3.353ドルから10月末は3.056ドルに下落)。米連邦準備制度理事会(FRB)は予定通り債券買い入れ措置を終了しましたが、低金利を「相当な期間」継続するとしたことが、市場を下支えしました。また、10月31日に日本銀行(日銀)が予想外の追加刺激策を発表したことが、世界の株式市場を押し上げました(日経平均株価は同日4.8%上昇)。結論として、S&P500は10月15日に月初来で7.69%の下落を記録した後、2.32%上昇で10月の取引を終え、10月の低値から月末にかけて10.84%上昇したことになります。31日は10月で唯一の、そして2014年の35回目の終値ベースの過去最高値を記録しました。これにより、2013年7月以降毎月、少なくとも1回は終値ベースの最高値を更新したことになります。グローバル全体で見れば、S&PグローバルBMI(総合指数)を構成する45カ国のうち35カ国の市場が下落し、広範にわたる株価の「回復」ではありませんでした。S&PグローバルBMIは10月に0.69%上昇したものの、米国を除けば1.18%下落しました。年初来リターンも2.45%のプラスだったものの、米国を除けば2.76%のマイナスでした。米国市場は良好で、他の市場に比べればことさら良好であるため、ウォール街には楽観ムードが戻った様子でした。

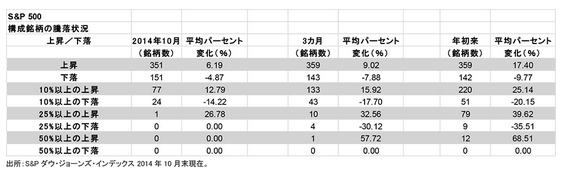

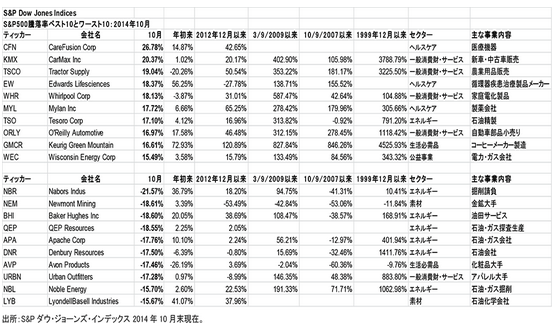

10月の前半は、グローバルな成長懸念、石油、ドル高などに注目が集まり、S&P500も下落に見舞われました。9月の下落が10月に波及し、話題(やトップニュース)は「強気相場の終わり」にほぼ集中し、株価は世界的に下落しました。その後決算発表が相次ぐなか、米国内の注目は米国株式に集まりました。何もアメリカ人が「世界で何が起こっていようとわれわれには関係ない」と思っているからではなく、地元で起こっていることや国内株式がどうなっているかにより強い関心があるからです。安値拾いが入り、商いが増えるなか、株価は急反転しました。月末にかけては、大半の企業の業績や売上高、さらには業績予想が好材料視されました。住宅着工は鈍化したものの、経済データも堅調でした。FRBが債券買い入れ措置を終了しながらも、低金利を継続する方針を示したことが、市場を下支えしました。また、31日(金)に日銀が予想外の追加刺激策を発表したことが、米国株の上昇の勢いを強め、S&P500は2014年の35回目の終値ベースの過去最高値(2018.05)を記録しました。同指数は幅広い銘柄が上昇し(プラス2.32%)、9月の幅広い銘柄の下落(マイナス1.55%)を十二分に相殺しました。10セクター中、9セクターが上昇(9月は10セクター中、3セクターが上昇)しました。構成銘柄のうち、351銘柄が値上がりしました(平均でプラス6.18%、前月は141銘柄が値上がり)。一方で、151銘柄が値下がりしました(平均でマイナス4.87%、前月は351銘柄が値下がり)。77銘柄が10%以上値上がり(平均でプラス12.79%)し、24銘柄が10%以上値下がり(平均でマイナス14.22%)しました。唯一下落したセクターはエネルギー(マイナス2.62%)でした。石油価格の下落により引き続きエネルギー銘柄に売り圧力がかかり、エネルギー関連サービスや設備銘柄にも波及したことが背景にありました。同じエネルギーでも、銘柄の規模によって下落幅に差が生じています。S&P中型株のエネルギーセクターは7.77%、S&P小型株の同セクターは12.25%、それぞれ下落しました。過去1年を見ると、S&P500のエネルギーセクターはプラス1.88%とリターンが依然としてプラスである一方、S&P中型株の同セクターはマイナス11.81%、S&P小型株の同セクターはマイナス21.60%となっています。世界最大の上場石油会社のExxon Mobil (XOM)は月間で2.83%上昇したものの、年初来ベースではマイナス5.7%と、リターンは依然としてマイナスです。Chevron (CVX)は月間でプラス0.53%と小幅ながらも上昇しましたが、年初来ベースではマイナス2.75%と、リターンは依然としてマイナスでした。投資家は利益、安定性、より低い変動性を依然として重視し、求めているようで、10月は、公益事業が最も良好なパフォーマンスを上げました(月間でプラス7.91%、年初来でプラス19.52%)。低金利を継続するとした連邦公開市場委員会(FOMC)の声明文が支援要因となりました。ヘルスケアは月間で5.26%上昇し、依然として年初来ベースで最も良好なパフォーマンスを上げているセクターです(プラス21.26%)。具体的には、例えば、バイオテクノロジーのAmgen (AMGN)が15.46%、Alexion Pharmaceuticals (ALXN)が15.40%、それぞれ月間で上昇しました。医薬品メーカーのMylan (MYL)は17.72%、医療機器のEdwards Lifesciences (EW)は18.37%、それぞれ上昇しました。

注目すべき銘柄の例としては月間で7.20%、年初来で34.76%上昇しているApple (AAPL)や、月間ではわずか1.27%、年初来では25.50%上昇しているMicrosoft (MSFT)が挙げられます。市場全体は、年初来ベースで9.18%上昇しています(359銘柄が上昇し、142銘柄が下落)。牽引役は、年初来で21.26%上昇しているヘルスケアです。年初来リターンが唯一マイナスなのはエネルギーです(マイナス1.59%)。S&P500指数の年初来のトータルリターンは、プラス10.99%です。2012年のプラス16.00%、2013年のプラス32.39%に続き、2014年は3年連続で2桁台のプラスのリターンを記録する可能性があります。今後は決算発表の数が激減し、ホリデーシーズンのトラフィックや売上高など小売に注目が集まります。世界的な問題に再び関心が戻る可能性もあります。通常、選挙結果を受けて、セクター間で資産の再配分が行われるため、11月4日の米国中間選挙も材料視されるとみられています。ウォール街全般は極めて楽観的なムードが漂っています。ファンダメンタルズが価格を下支えし、先行指標も引き続き成長を示唆しています(ただし、全てが上昇軌道というわけではありません)。

投資家が押さえておくべきポイント

今月は、米国企業の業績のおかげで、トレーダーや投資家の注目が世界的な問題から反れ、国内株へ向けられました。FRBが低金利を「相当な期間」継続するとしたことや、日銀が決めた追加の刺激策も市場を下支えしました。

- 市場は「大虐殺の10月」を乗り越えたわけですが、10月後半の新聞記事を読んでもそんなことがあったことさえ分からないほど、状況は一転しました。

- 決算発表のおかげで、トレーダーや投資家の注目が世界から国内へ移りました。幸い1株当たり利益(EPS)は良好でしたが、そうでなければ、株価は調整局面に入っていたことでしょう。第3四半期のEPSは、2014年第2四半期の過去最高記録をさらに更新するとみられています。ただし、小売セクターの業績不振がないことが前提となります(決算発表の多くは11月第2週から)。第4四半期にはEPSの下落が始まるとみられています(2014年9月に比べて3.3%減少)。2015年のEPSの予想は、2014年9月に比べて1.6%減。第3四半期の売上高は決して良好でなくとも、その改善がホリデーシーズンに入っても継続すれば、注目ポイントとなるでしょう。

- 11月4日の中間選挙は、共和党が上院でも過半を制するとみられています。過半数を得る候補がいなければ決選投票となる州もあります。選挙結果がヘルスケア(製薬会社や医療保険など)に影響を与え、米国の石油政策に変化をもたらし、その結果、市場参加者が資産を再配分する可能性があります。

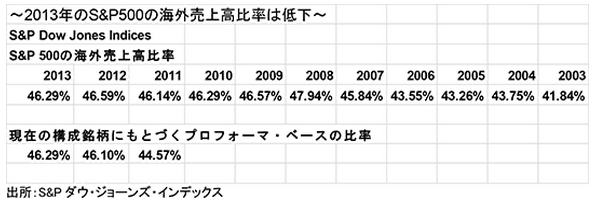

- 米国市場のパフォーマンスは引き続きグローバルに比べてかなり良好で全体のリターンを押し上げています。米国は現在、普通株式で構成されるS&PグローバルBMIの49.9%を占めています。

考えのメモと注目のポイント:

- 売上高は成長の兆しを示し、失業率は6%を下回り、新規失業保険申請件数は減っています。ゆっくりと(ほぼ)着実なのも、そう悪くはないことだと思えてきます。

- ドル高は諸刃の剣ではありますが、米経済の成長が鈍化しながらもより安定しつつあるなか、追い風となっています。

- FOMCの声明文が一部で「タカ派的」と受け止められましたが、たとえ11月7日の雇用統計の内容が良かったとしても、FRBが何らかのアクションを起こす場合はかなり事前から様々な形で予告があるはずです。

基本統計:

- 低金利が続くなか、(少なくとも米国では)債券購入は終了しました。米国10年債利回りは2.31%へと前月の2.51%から低下しました(2013年末は3.03%)。

- 原油価格は一時80ドルを割り込み、80.70ドルで10月の取引を終えました(9月は91ドル、8月は96ドル)。ガソリン販売価格は1ガロン当たり3.056ドルと、9月の3.354ドルから下落し、その分消費者の懐が温まりました。

- 10月のS&PグローバルBMIは0.69%上昇しましたが、米国を除くと1.18%下落しました。年初来ベースでは2.45%上昇しましたが、米国を除くと2.76%下落しました。われわれアメリカ人は外国の成長を心配していますが、むしろ外国の人々がアメリカの成長を心配すべきではないでしょうか?

- S&P500指数は10月31日に、2014年の35回目の終値ベースの過去最高値を記録しました。これにより、2013年7月以降毎月、少なくとも1回は終値ベースの最高値を更新していることになります。10月15日に月初来で7.69%の下落を記録した後、2.32%上昇で10月の取引を終えました(10月の低値から10.84%上昇)。

11月のフューチャー・ショック

- 2日:夏時間終了。次回は2015年3月8日に開始。

- 4日:米中間選挙。

- 5日:決選投票や無効の申し立てがない限り、選挙結果が明らかになり、市場参加者が資産の再配分を行う可能性があります。

- 5日:ADP全米雇用報告。

- 7日:米雇用統計。

- 11日:ベテランズデ-の祝日で、株式市場は開場、銀行は休み。

- 13日:JOLTS (Job Openings and Labor Turnover Survey、求人・労働異動調査)〈FRB(議長)のお気に入り〉

- 14日:米小売売上高。小売りの決算発表が相次ぎ、ホリデーシーズンの予想も出ます。

- 27日:サンクスギビングの祝日で、市場も銀行も休み。

- 28日:ニューヨーク証券取引所は午後1時に取引終了。

28日:ブラックフライデー。米国で最大の買い物日。

S&P500月例レポートでは、S&P500指数の値動きから米国マーケットの動向を解説します。市場全体のトレンドだけではなく、業種、さらには個別銘柄レベルでの分析を行い、米国マーケットの現状を掘り下げて説明します。

S&Pダウ・ジョーンズが提供する指数に関する詳細はこちらをご覧ください。

http://www.spindices.com/

S&P 500 月例レポート

執筆者

ハワード・シルバーブラット

S&P ダウ・ジョーンズ・

インデックス

シニア・インデックス・アナリスト

mailto:howard_silverblatt@spdji.com