Hot Features

Hot Features

マーケット分析レポート

S&P500

8月に1カ月の夏季休暇を取って世間から切り離された生活を送っていたとしても、「ブラックマンデー」という叫び声とともに市場のうめき声は耳に届いたのではないでしょうか。2015年8月24日の月曜日、S&P500は前週木曜日(2.11%安)、金曜日(3.19%安)に続いて3.94%下落しました(8月は構成銘柄の半数以上が5%以上変動:18銘柄が値上がり、244銘柄が値下がり)。悲しいかな、世界の終焉が近づいている(そして私は貧乏になる)。ウォール街はパニックに陥った訳ではありませんが、それでも多くのトレーダーや投資家は、何らかの新しい、今まで見たことのない光景に直面して不安に駆られてそう叫んでいました。彼らが目にしていたのは「下げ相場」です。もちろん、「ブラックマンデー」と呼ぶことに違和感を抱いた人たちもいました。特に、1987年に市場が1日で20.47%下落した時(1987年10月19日)にその場に居合わせた人達です。彼ら(私自身、当時から業界に身を置きトレードに携わっていたので、正確には「私たち」ですが)の考えは異なるようです。今回の急落は4年にわたる上昇の調整が行き過ぎた結果であり、中国とコモディティの価格下落がその引き金を引き(連邦準備制度理事会(FRB)もきっかけとなる可能性があります)、利益の伸びの鈍化や低調な売上高につながるとの見方が原因で売られました。市場は、現在の需給状況において何にどれだけ価値があり(コモディティ)、本当の業績(プロフォーマベースでの押し上げや自社株買い戻しの調整前の水準)を把握し、業績に見合う現実的なバリュエーションだと気づく水準まで調整するのに時間が必要だった、というのが彼らの意見です。何も新しいことではありません ―― ブロードウェイから東へ延びるウォールストリート一帯が「ウォール街」と呼ばれるようになるずっと前から繰り返されてきたプロセスです。市場が横ばいあるいはレンジ圏で推移していても(今年のS&P500が8月半ばまでそうであったように)、木を揺らしてみることは必要で、それで残ったポジションの安全性は高まります。9月の連邦公開市場委員会(FOMC)が次の試金石となりますが、これは利上げ時期や頻度を巡って既に繰り広げられている「ストーリー」の一部にすぎません。より重要な試金石となるのは第3四半期決算です。発表が始まるのは10月半ばですが、投資家が米国の景気動向や海外経済の影響の規模(そして範囲)を見極めようとする中、決算発表に対する関心はFOMCが終わると高まりそうです。

8月は例年、出来高が少なくサプライズはほとんどなく、この時期の市場はのんびりと閑散しているとされています。今年は全く正反対で、イベントが続き、ボラティリティは上昇し、不透明感が漂うなど、歴史的に見て1年で最悪の月とされる9月のような1カ月となりました。今はただ、8月と9月が入れ替わっただけなのだと願うばかりです ―― ただしそれに賭ける(つまり、それを基にトレードを行う)つもりはありません。「ブラックマンデー」の前にも、メディア銘柄を巡って悪いニュースが出ており、ケーブルTVの視聴契約数減少について「コードカッター」(ケーブルTVの契約を解約しインターネットTVに変更する視聴者)の存在が指摘されました。Walt Disney(DIS)は8月に15.10%安(年初来では依然として8.16%高)、Time Warner(TWX)は19.24%安(同16.86%安)、Viacom(VIAB)は28.49%安(同45.82%安)となりました。言うまでもなく、損をする投資家がいれば儲かる投資家もいます。オンライン娯楽サービスのNetflix(NFLX)は8月に0.63%高となり(この8月としては順調)、年初来では135.71%高となりました ―― 構成銘柄で年初来の株価が2倍となったのはこれまでのところ同社株だけです。古いことわざに「米国が風邪をひくと、世界が肺炎になる」というのがありますが、今だったら次のように続きます。「そして中国が風邪をひくと、今度は米国がくしゃみをする」。これを証明するようにまず、上海総合指数の下落が続き、中国の輸出入が低水準となったことが発表されました。さらに中国政府は人民元を切り下げ、株価対策を打ち出しました。その影響で米国市場の1週間の下げ幅は2012年11月以来の大きさとなり、S&P500は1週間で1兆1,000億ドルの時価総額を失いました。なんと、8月末時点では1兆1,700億ドルの損失となりました。

市場が乱高下したものの、M&Aは8月も活発でした。ドイツの自動車メーカーAudi、BMW、Mercedesによる企業連合はノキアから地図アプリ事業HEREを28億ドルで買収すると発表しました。中国の電子商取引会社Alibaba(BABA、8月は15.60%安)は実店舗展開する家電販売のSuning Commerce Groupの株式の20%を46億ドルで取得すると発表し、投資家の予想を下回った第2四半期の増収率(28%)の要因について、中国景気の減速を挙げました(トレーダーはそんな言い訳を求めていませんでした)。ウォーレン・バフェット氏のBerkshire Hathaway(BRK.B)は航空機エンジン向け鋳造部品を製造するPrecision Castparts(PCP、同18.13%高)を320億ドルで買収すると発表しました。インターネット・セキュリティー・ソフト大手Symantec(SYMC、8月は9.89%安)はデータストレージ事業(Veritas)を80億ドルで投資会社Carlyle Group(CG)に売却すると発表しました。支払いサービスを手掛けるFidelity National Information Services(FIS、同5.55%高)はソフトウエアメーカーSunGardを91億ドルで買収すると発表しました。General Electric(GE)は予想通り、ヘルスケア融資事業をCapital One(COF)に売却することになり、売却価格は85億ドルに設定されました。8月後半にかけて相場が崩れたにもかかわらず、M&Aの発表は続きました。電力会社Southern(SO)は天然ガス会社AGL Resources(GAS、同28.85%高)を80億ドルで買収すると発表し、油田サービスのSchlumberger(SLB)は石油・ガス業界向けの設備を手掛けるCameron International(CAM、同32.30%高)を127億ドルで買収することで合意しました。しかし、農業製品ビジネス大手Monsanto(MON、同4.16%安)はスイスの同業Syngentaに対する460億ドルの買収提案を取り下げました。また報道によると、現在のペースが続くと2015年のM&Aの総額は推定4兆5,800億ドルとなり、過去最高を更新する見込みです(従って投資銀行の業績をさらに押し上げる可能性があります)。現在の過去最高額は2007年に記録した4兆2,900億ドルです。

経済関連のニュースも多くの注目を集めました。中国国家統計局が発表した7月の購買担当者景気指数(PMI)は50.0と、6月の50.2から低下しましたが、財新(Caixin)による中国のPMIはこれを大幅に下回る47.8となり、6月の49.4から低下して(50を下回ると景気が悪化していると見なされます)、株価を押し下げました。米国では、予定より早く公表された7月のISM製造業景況指数(午前10時の予定が午前9時10分に繰り上げ)が予想を下回り(52.7。予想は53.7)、景気に対する不安がやや浮上しました。6月の製造業受注指数は1.8%増と、予想(1.7%増)を上回りました。

7月の雇用統計は概ね予想通りで、非農業部門就業者数は予想を若干下回り(21.5万人増。予想は22.3万人増)、平均時給は0.2%増(予想通り)、週平均労働時間は増加(34.5時間から34.6時間)、労働参加率は横ばいでした(62.6%)。7月の小売売上高は予想を若干上回り(0.6%増。予想は0.5%増)、鉱工業生産も予想より強い結果となりました(0.6%増。予想は0.4%増)。7月の輸出物価指数はマイナス幅が予想を若干下回り(0.2%低下。予想は0.3%低下)、輸入物価は0.9%低下となり、前年同月比では10.4%低下となりました。住宅市場では、7月の住宅着工件数が大幅に増加して(年率換算120.6万戸)、住宅は引き続き経済の牽引役の1つとなっています。6月のS&Pケース・シラー住宅価格指数は前年同月比5%上昇、6月のFHFA住宅価格指数は5.7%上昇となりました。コアCPI(食品とエネルギーを除く)上昇率は前年同月比1.8%と、FRBの目標である2%に近い水準となりました。2015年第2四半期のGDP成長率の改定値は年率換算で前期比3.7%と、速報値の2.3%から上方修正され(予想は3.3%増)、その要因として住宅建設、個人消費、企業支出の増加が指摘されました。

ブルームバーグの不注意によって、FOMC議事録の一部が正式発表の約1時間半前に公表されてしまったことから、株式市場は一時的に混乱しました。議事録はFRBが年内の利上げを望んでいることを明らかにしましたが、メンバー間では9月に利上げを開始するかについて意見が分かれているようです。また、この議事録は中国の問題が発生する前に開催されたFOMC会合のものです。中国の問題は同国の7月の輸出が前年同月比8.3%減少、輸入が同8.1%減少という形で始まり、その後は混乱が続きました。中国政府が自国経済の下支えと輸出の拡大を図る中、中国人民銀行は何の前触れもなく人民元の切り下げを実施しました。人民元の切り下げ後、中国政府は大幅に下落していた株式市場の下支え策を打ち出しただけでなく、通貨の予想以上の下落に対して人民元を買い支える措置を講じました。

なお、インターネット関連企業のGoogle(GOOGL、8月は1.47%安)は同社と複数の企業の親会社としてAlphabetという持株会社を設立すると発表しました。

金利も株式市場と同様に8月に低下しましたが、株価の持ち直しに伴い再び上昇しました。米国10年債利回りは2.22%で取引を終えました(7月末は2.18%、2014年末は2.17%、2013年末は3.03%)。また、30年債の利回りは2.96%となりました(同2.91%、2.75%、3.94%)。為替市場では1ユーロに対してドルは1.1214ドル(同1.0984ドル、1.2098ドル、1.3756ドル)、英ポンドに対しては1.5346ドル(同1.5522ドル、1.5582ドル、1.6564ドル)、円は1ドルに対して121.24円(同123.89円、119.80円、105.2円)、人民元は1ドルに対して6.3756元となりました。中国政府が人民元の切り下げを実施する前日の2015年8月10日のレートは1ドル6.2104元でした。金は1,133.40ドル(同1,195.00ドル、1,183.20ドル、1,204.80ドル)となり、原油価格は一時40ドルを下回る水準で推移しましたが、8月末には48.13ドル(同46.99ドル、53.27ドル、98.70ドル)まで持ち直しました。ガソリン価格は2.637ドル(同2.835ドル、2.299ドル、3.271ドル)で8月の取引を終えました。VIX恐怖指数は株式市場の動揺を受けて急上昇し、一時40を上回りましたが、株価が下げ止まって反発に転じたのに伴い低下して、結局、7月末の12.12を大幅に上回る28.43で8月を終えました(同12.12、19.20、13.72)。

金利は7月に低下し、米国10年債利回りは2.18%で取引を終えました(6月末は2.36%、2014年末は2.17%、2013年末は3.03%)。また、30年債の利回りは2.91%となりました(同3.13%、2.75%、3.94%)。為替市場では1ユーロに対してドルは1.0984ドル(同1.1114ドル、1.2098ドル、1.3756ドル)、英ポンドに対しては1.5522ドル(同1.5708ドル、1.5582ドル、1.6564ドル)、円は1ドルに対して123.89円(同122.50円、119.80円、105.2円)となりました。金は1,195.00ドル(同1,172.10ドル、1,183.20ドル、1,204.80ドル)となり、原油価格は46.99ドルに下落し(同59.09ドル、53.27ドル、98.70ドル)、ガソリン価格は2.835ドルに上昇して(同2.812ドル、2.299ドル、3.271ドル)7月の取引をそれぞれ終えました。VIX恐怖指数は12.12で7月を終えました(同18.23、19.20、13.72)。

調整局面がついに再燃 ―― だが、いつまで続くのか

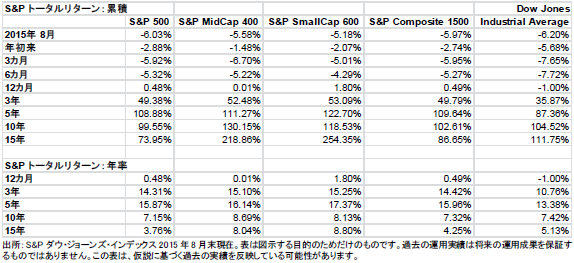

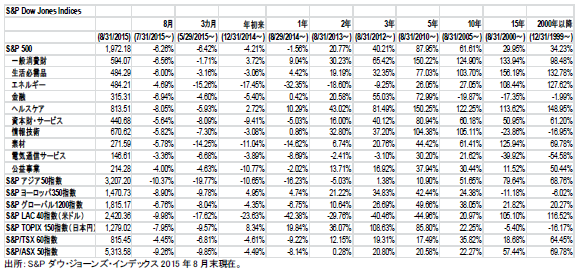

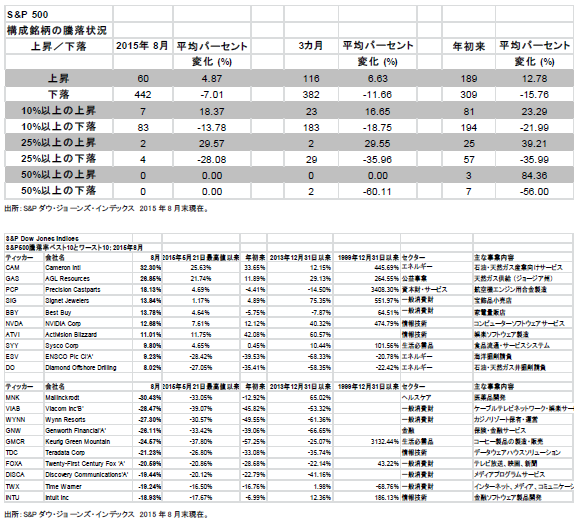

2015年8月のS&P500は6.26%値下がりして1,972.18で取引を終え、月間騰落率は2012年5月のマイナス6.27%以降で最大のマイナスとなりました。月中の底値(2015年8月24日、1,867.01)時点での騰落率はマイナス11.26%で、株式市場は2011年10月以来の正式な調整局面に入りましたが、最終的に月間騰落率はその水準から大幅に上昇しました。8月末の反発の結果、株価は2015年5月21日に付けた終値ベースでの最高値2,130.82を6.70%下回る水準となり、2014年末の終値2,058.90から4.21%下落、1年前の終値2,003.37から1.56%の下落となりました。8月は10セクター全ての月間騰落率がマイナスとなりました。これに対して7月にマイナスだったのは3セクターでした(7セクターは上昇)。電気通信サービスセクターのパフォーマンスが最も良く3.36%の下落にとどまりました。公益事業セクターがそれに続き、7月は6.01%上昇して最も好調なセクターだったのに対して、8月は4.01%下落しました。ヘルスケアセクターが最も振るわず、利食い売りが下落に拍車をかけたことから8.05%下落しましたが、年初来ではなお2.72%の上昇となっています。一般消費財セクターは6.56%下落しましたが、年初来の騰落率では最も好調なセクターでプラス3.72%となっています。エネルギーセクターは低迷したものの、原油価格が上昇したことから月間騰落率はマイナス4.69%まで持ち直し、年初来では17.45%の下落となりました。素材セクターは5.78%下落し、年初来の下落率は11.04%となりました。8月は値下がり銘柄数が値上がり銘柄数を大幅に上回りました。7月は292銘柄が値上がりしましたが、8月は60銘柄しか値上がりしませんでした(平均上昇率は4.87%)。一方、月間の値下がり銘柄数は7月の208銘柄に対して442銘柄でした(平均下落率は7.01%)。上昇率が10%以上となったのは7銘柄で、7月の39銘柄から減少し、下落率が10%以上となったのは83銘柄で、7月の40銘柄から増加しました。

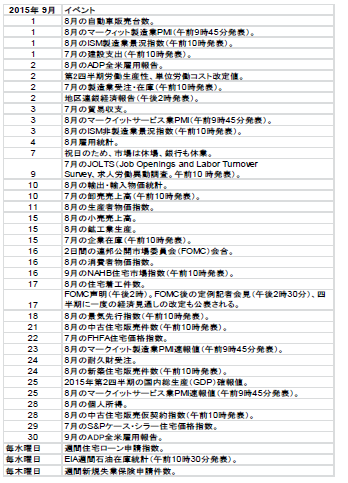

9月に注目されるのは9月16-17日のFOMC会合で、FRBが利上げに踏み切るか否かでしょう。どのような決定が下されるにせよ、会合後の声明と四半期ごとの経済見通しの改定が発表される午後2時(2015年9月17日)前後と、午後2時30分に予定されているFRB議長の記者会見の最中は、売買が活発に行われる見通しです。9月末には企業から業績以外のレポートがいくつか発表されるのと、企業による業績ガイダンスが増加している(通常、悪い材料に先んじようとして行われます)ことから、決算発表に注目が集まり始めます。統計的に言えば、9月は1年で最も低調な月です。

INVESTORS TAKEAWAY:投資家が押さえておくべきポイント

- 「米国が風邪をひくと、世界が肺炎になる」ということわざがありますが、今だったら次のように続きます。「そして中国が風邪をひくと、今度は米国がくしゃみをする」。

- S&P500は8月に6.26%下落し、月間では2012年5月(6.27%の下落)以来最大の下落率を記録しました。ダウ工業株30種平均も2010年5月(7.92%の下落)以来最大となる6.57%の下落を記録しました。

- 8月の原油価格は、1バレル40ドルを割り込んだ後(8月24日に1バレル38.24ドル)、1バレル48.13ドルで7月末の46.99ドルから上昇して取引を終えました。

- VIX指数は8月24日に40.74と2011年10月5日の46.88以来の高水準を付けた後、28.43と7月末の12.12の低水準から上昇して8月を終えました。過去25年間の平均は19.80で、最高値は2008年10月24日に付けた89.53です。

- 平均日中値幅(高値と安値の差)で見たボラティリティは、8月に1.73%と2013年末以降の平均0.90%から上昇しましたが、2008年の平均2.81%と比べれば低い水準にとどまっています。

- COFと言えば今では、クレジットカード大手キャピタル・ワン・ファイナンシャル(8月は4.4%安、年初来では5.8%安)のティッカーというよりも、中国(China)、原油(Oil)、FRBのことです。

- 米株式市場は、全ての銘柄が一方行に動くような上昇基調にも下落基調にもない状態が続いていましたが、それも8月半ばまででした。今後は状況が落ち着けば、あるいは決算シーズンに入れば、個別銘柄物色の相場に戻る可能性もあります。

- 決算サプライズ:2015年第2四半期決算では、エネルギーセクターの63%で業績が事前予想を上回りました。もし利益マネジメントがMBAの必修科目であるとすれば、博士号を持つ人物が利益管理をしているかのようです。

- 6四半期連続でS&P500構成企業の20%超が株式数を前年比4%以上減らし、EPSの押し上げにつながっています。内部成長、合併・買収(M&A)、自社株買い戻しのいずれもEPS押し上げのための適切な手段ですが、株価の評価やプレミアムにはそれぞれ違いがついて然るべきです。

考えのメモと注目のポイント:

- COF、すなわち中国(China)、原油(Oil)、FRBのうち、9月はFRBが相場を主導することが期待されます。

- 年初来好調だったヘルスケアセクターは8月に8.05%下落しましたが、年初来ではなお2.72%の上昇となっています(2013年12月からは26.66%の上昇)。10月の医療保険プランに関するニュース報道が始まるのに伴い、2016年の薬価と保険適用の範囲も明らかになります。

- M&Aがさらに続いています。8月24日の「ブラックマンデー」にも買収が発表されており、底値買いによって取引が活発化する可能性あります。

- 9月はFRBが相場を左右する展開となることが期待されます。しかし、利上げが実施されたとしても、長期にわたる一連の利上げの始まりにすぎず、利上げ開始の先を見通してより長い期間に注目すべきです。過去数年間、企業は借り換えを進め、金利負担を軽減してきました。中間層の人々も住宅ローンで同様のことを行っています(ここでもまた、両極端以外の中間部分をみることのできる人々です)。

基本統計:

- S&P500は8月に6.26%下落し、8月としては1998年(14.58%の下落)以来、月間としては2012年5月(6.27%の下落)以来最大の下落率を記録し、時価総額1兆1700億ドルが失われました。

- S&P500は、5月21日に付けた史上最高値から12.4%下落し、2011年10月以来(当時は2011年5月29日から10月3日にかけて19.4%下落し、弱気相場入り目前に迫った)初めて調整局面入りしましたが、その後反発して、最終的には同最高値から6.20%安の水準で8月の取引を終えました。

- 2015年第2四半期の設備投資額は前期比では3.6%増加したものの、前年同期比では3.6%減少しました。ただし、前期比10.2%減、前年同期比28.5%減となったエネルギーセクターを除くベースでは、前期比9.3%増、前年同期比9.4%増となっています。

- S&P500構成企業の2015年第3四半期の営業利益は前期比10.2%増が予想されているものの、過去最高を記録した2014年第3四半期の水準からは2.6%の減少が見込まれています。第3四半期のエネルギーセクターの業績と、エネルギー企業が公表する「市場で受け入れられている」プロフォーマEPSが問題視されています。

- S&P500構成銘柄のボラティリティが引き続き高くなっており、年初来では54.8%の銘柄が10%以上変動しました(82銘柄が値上がり、193銘柄が値下がり)。

- 8月の原油価格は、1バレル40ドルを割り込んだ後(8月24日に1バレル38.24ドル)、1バレル48.13ドルで7月末の46.99ドルから上昇して取引を終えました。

- S&P500のリターンは、8月がマイナス6.26%(配当を含めたトータルリーンはマイナス6.03%)、過去3カ月ではマイナス6.42%(同マイナス5.92%)、年初来ではマイナス4.21%(同マイナス2.88%)、過去1年間ではマイナス1.56%(同プラス0.48%)となっています。

9月のフューチャー・ショック

過去の実績を見ると、9月は最悪の月となっています。9月に上昇する確率は44.8%で、上昇した月の平均上昇率は1.89%、下落した月の平均下落率は4.75%となっており、全体の騰落率はマイナス1.03%です。

FOMCの会合:

9月16-17日※、10月27-28日、12月15-16日※、2016年1月26-27日、3月15-16日※、4月26-27日、6月14-15日※、7月26-27日、9月20-21日※、11月1-2日、12月13-14日※

※議長の記者会見が通常、米東部時間午後2時30分に行われます。また、四半期ごとの経済見通しの改定が2時に発表されます。

S&P500月例レポートでは、S&P500指数の値動きから米国マーケットの動向を解説します。市場全体のトレンドだけではなく、業種、さらには個別銘柄レベルでの分析を行い、米国マーケットの現状を掘り下げて説明します。S&Pダウ・ジョーンズが提供する指数に関する詳細はこちらをご覧ください。http://www.spindices.com/

S&P 500 月例レポート

執筆者

ハワード・シルバーブラット

S&P ダウ・ジョーンズ・

インデックス

シニア・インデックス・アナリスト

mailto:howard_silverblatt@spdji.com

本翻訳は、英文原本から参照用の目的でS&Pダウ・ジョーンズ・インデックス(SPDJI)が作成したものです。

SPDJIは、翻訳が正確かつ完全であるよう努めましたが、その正確性ないし完全性につきこれを保証し表明するものではありません。英文原本についてはこちらをご参照ください。

HTTP://WWW.SPINDICES.COM/RESOURCE-CENTER/THOUGHT-LEADERSHIP/MARKET-COMMENTARY/

That’s really thkniing at a high level