Hot Features

Hot Features

マーケット分析レポート

S&P500

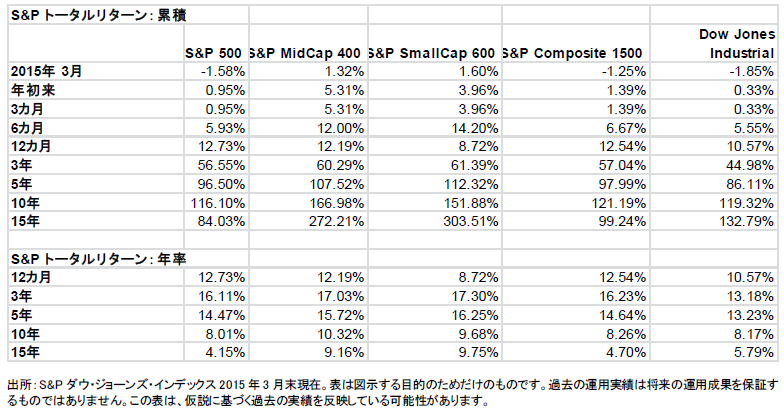

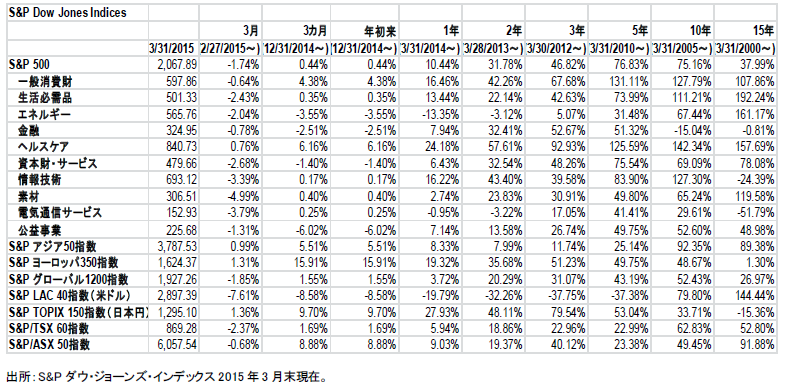

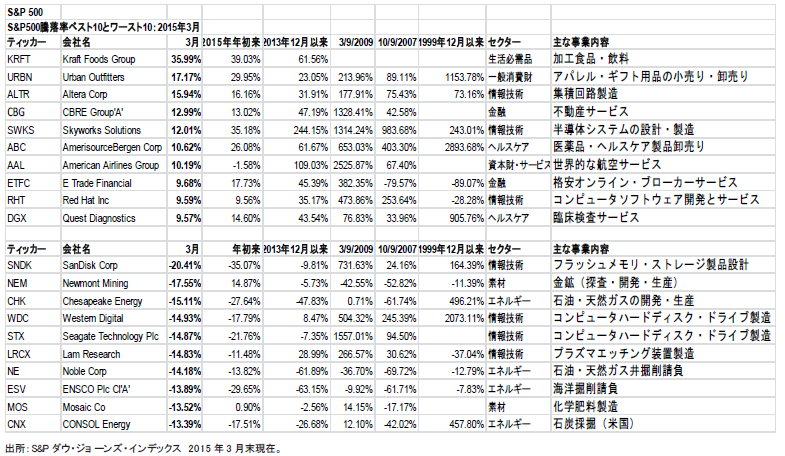

バスケットボールの試合会場がマーチマッドネス(3月の熱狂)の盛り上がりを見せるように、3月相場に対する期待感も高まっていました。S&P500は、3月入りしてすぐに取引時間中の最高値(2,117.52ポイント)と、終値ベースでの最高値(2,079.43ポイント)を付けたものの、その後月末までこの最高値が更新されることはなく、相場のボラティリティが一段と高まる中、月初の最高値から下落して1カ月の取引を終えました。結局、S&P500は3月に1.74%下落しました。3月に相場が値下がりするのは、2011年の0.11%の小幅下落(2008年3月は0.60%下落)以来のことで、下落率も2005年3月の1.91%以降で最も大きくなりました。S&P500は、第1四半期は辛うじてブザービーター(バスケットボールでピリオドや試合が終了するブザーと同時に放たれ、ゴールに入るシュートを指す)を放ち、0.44%上昇しました。第1四半期に同指数が値下がりしたのは2009年が最後で、当時の下落率は11.67%に達しました(2008年第1四半期は9.92%下落と、厳しい時期でした)。売りが集中したのはエネルギーセクターで、下落基調の中、3月が2.04%、第1四半期では3.55%の値下がりとなりました。一方で、何かと話題になったヘルスケアセクターは堅調に推移し、3月は0.76%の上昇、第1四半期も6.16%上昇しました(同セクターは3月、第1四半期ともに最も値上がりしたセクター)。昨年に好調だったセクターについてみると、最も値上がりした公益事業セクター(2014年は24.29%上昇)は、3月に1.31%下落して第1四半期の下落率が6.02%となり、同期間のパフォーマンスが最下位になりました。舞台裏の人物に何ら注意を払わない向きにとっては、必ずしもゴールデンタイムに取り上げられるわけではなく、全てのニュースが活字になるわけではないので分かりにくいのですが、相場の背後には様々なイベントがありました。交渉に関する報道が相次ぎ、ギリシャは救済条件に関する協議を継続し、米国とイランの間では核問題の枠組み合意を巡り交渉が続けられていました。米国とイスラエルの間では関係悪化を示唆する発言が続く中、水面下で交渉が続けられましたが、両者の話し合いは(国連における)政治行動に発展する可能性を見せています。一方で、サウジアラビア、エジプト、その他の湾岸諸国は交渉を行うことなく、イエメン政府を援護する目的で(イランの支援を受けている)反政府軍に対する空爆を開始しました。こうした中東情勢の緊迫化によって原油価格が押し上げられ、原油相場が混乱する可能性もありましたが、月末にかけて落ち着きを取り戻しました。この点に関連してゴールドマン・サックスは、イエメンに対する空爆が短期的な石油供給に影響を及ぼすことはないとするレポートを発表しました。原油価格下落の影響は、生産コストや輸送コストの低下など、経済指標には引き続き表われています。中国の購買担当者景気指数(PMI)は、景気の落ち込みを示唆する内容となりましたが、その背景には、当局が引き続き成長を促進させると同時に、預金保険の開始(2015年5月)といった措置を含め、国内の債務に対する潜在的な打撃を抑える対策を打ち出している点が指摘できます。英国ではインフレ率が過去55年間で初めて前年比横ばいとなりました。米国に目を向けると、新築住宅販売件数が7年ぶりの高い伸びを記録しました。石油在庫も80年ぶりの高水準となり、ペースは緩やかながら住宅販売も全体として増加しています。原油価格下落と米ドル高進行は輸入デフレの潜在的な兆候を示唆したため、2%のインフレ目標を掲げるFRBは困難な状況に直面しています。雇用統計は力強い内容で、事前予想の24万人を大幅に上回る29.5万人の増加(ネットベース)となりました。失業率も予想以上に低下し、2月の5.7%から3月は5.5%に改善しました。しかしこの結果は、市場にとっては「良すぎる」と受け止められました。力強い雇用統計は、FRBが予想よりも早期に利上げに着手する可能性があることを意味するからです(統計発表当日に株価は1.42%下落、ドルは上昇)。FRBの公表資料で重要となるのは議事録ではなく—予想通り「忍耐強く」という文言は削除され、金利がまもなく上昇する可能性を示された(とはいえ、少なくとも市場関係者の大半がFRBの利上げ開始時期と予想していた2015年6月までは行われない)—四半期毎に改訂される経済見通しです。新たな見通しでは、FRBのメンバーが政策金利について、現行の0.25%から2015年末までに0.625%、2016年末までに1.875%、2017年末までに3.125%に達すると予想していることが示されました。ここから読み取れることは、金利は早晩引き上げられるものの、向こう数年間は低水準にとどまるということです(こうした見通しに市場は大きく反応し、見通し発表後30分で株価は1.3%値上がりしました)。M&Aも活発に行われ、製薬会社AbbVie(ABBV)は抗癌剤開発を手掛けるバイオテク企業Pharmacyclics(PCYC)を210億ドルで買収すると発表しました。オランダのNXP Semiconductors(NXPI)は米国Freescale Semiconductor(FSL)と300億ドル規模の合併で合意し、コンピューターメーカーのHewlett-Packard(HPQ)はワイヤレスネットワークのAruba Networks(ARUN)を約27億ドルの現金で買収すると発表しました。こうした中で大きな注目を集めたのが、ブラジルのプライベート・エクイティ会社3G Capitalが、ウォーレン・バフェット氏のBerkshire Hathaway(BRK.B)と共同所有している傘下のH. J. Heinz(HNZ)がKraft(KRFT)を400億ドルで買収すると発表したことです。Kraftの株主は、新会社Kraft Heinzの株式に加え、16.50ドルの特別配当を受け取ることになります。Kraftの株価は1カ月で36.0%上昇しました。現在は指数構成銘柄ではないケーブル事業者のCharter Communications(CHTR)は同業のBright House Networksを104億ドルで買収する計画を発表しました。Intel(INTC)との買収協議に入ったと報道された集積回路メーカーAltera(ALTR)の株価は3月に15.9%値上がりしました。銀行セクターでは、31行がFRBによる銀行ストレステストに合格し、増配と自社株買いの実施が承認されました。審査結果の発表直後、American Express(AXP)、Citigroup(C)、Goldman Sachs Group(GS)、JPMorgan(JPM)、Morgan Stanley(MS)、U.S. Bancorp(USB)、そしてWells Fargo(WFC)の7社が増配を発表しました。その結果、金融セクターが再び支払配当が最も多いセクターに返り咲きました。同セクターの配当支払額は全企業による配当金総額の15.2%に相当します(とはいえ、依然として2007年の30%超の半分以下の水準)。

3月の債券市場は上昇し、米国10年債利回りは1.93%で取引を終えました(2月末は2.00%、2014年末は2.17%、2013年末は3.03%)。また、30年債の利回りは2.54%となりました(各々、2.60%、2.75%、3.94%)。為替市場では1ユーロに対してドルは1.0741ドル(各々、1.1196ドル、1.2098ドル、1.3756ドル)、英ポンドに対しては1.4827ドル(各々、1.5435ドル、1.5582ドル、1.6564ドル)となり、円は1ドルに対して120.03円(各々、119.65円、119.80円、105.2円)となりました。金は1,183.20ドル(1,213.70ドル、1,183.20ドル、1,204.80ドル)、原油価格は47.50ドル(49.50ドル、53.27ドル、98.70ドル)となり、ガソリン価格は2.457ドルに上昇して(2.332ドル、2.299ドル、3.271ドル)、各々3月の取引を終えました。

不透明感の再燃で3月は下落

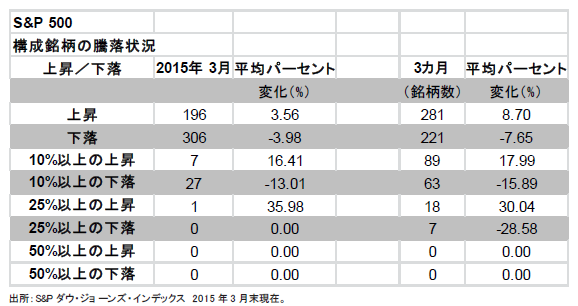

S&P500は3月入りしてすぐに最高値を更新し(2,117,39ポイント)、毎月最低1回は終値で最高値を更新するという記録は、1月に18カ月連続で途切れた後、2カ月連続まで伸びることが確定しました。しかし米国の株式相場はドル高に押され、ここから下り坂に転じました。原油安で浮いたお金は個人消費(あるいは利益予想)の押し上げにつながらず、S&P500は3月11日に2,040.24ポイントまで下げました。しかし取引終了後、FRBは銀行ストレステストで31行全てを承認し、その夜7行の増配計画が明らかになると、翌日S&P500は1.26%上昇しました。その後、株価は経済指標、イベント、記者会見、交渉などの動向に連れて動き、総じて上昇したものの、上値が重い展開が続きました。その結果、3月は1.74%下落と、S&P500は3月としては2011年の0.11%の小幅下落(2008年3月は0.60%下落)以来の下げとなり、下落率も2005年3月の1.91%以降で最も大きくなりました。四半期ベースでは辛うじてブザービーターを放ち、0.44%上昇とプラスとなりました。第1四半期に同指数が値下がりしたのは2009年が最後で、11.67%の下落でした(2008年第1四半期は9.92%下落と、厳しい時期でした)。出来高は2月から4.7%減少しました(2月は1月から減少)が、依然として過去1年間の平均を2.3%上回っています(ただし5年平均よりは7.9%低い)。3月のボラティリティ(高値と安値の差)は3.82%と、市場の混乱で7.0%まで上昇した2月の水準から低下しました。ちなみに、1年平均は4.81%、5年平均は6.4%です。VIX恐怖指数は14.83(月中の最高値は17.19、最低値12.54)と、2月の13.34から上昇したものの、不安が急激に広まった1月末の20.97には依然としてほど遠い水準にあります。3月は値下がり銘柄数が値上がり銘柄数を上回りました。値上がりは227銘柄と2月の406銘柄から減少し(1月は154銘柄)、平均上昇率は3.67%となりました。一方、値下がりしたのは274銘柄(2月は96銘柄、1月は347銘柄)で、平均下落率は3.70%でした。また39銘柄が5%以上値上がりしました。24銘柄は10%以上値下がりし、平均下落率は12.51%(2月は15銘柄が10%以上の下落)となり、さらに49銘柄が5%以上値下がりしました。10セクターのうち9セクターが下落しました(これに対して2月は10セクター中9セクターが上昇)。下げを主導したのは素材で、コモディティ価格の下落と大幅な値動きが続く中、3月は4.99%下落しましたが、年初来では0.4%の上昇を維持しました。Freeport-McMoRan(FCX)はコモディティ価格の下落を理由に配当を84%引き下げました。これを受けて株価は12.4%下落し、年初来の下落率は18.9%となりました。エネルギーセクターは3月に2.04%下落しました。原油価格は下落して月を終えましたが、イエメンを巡る中東情勢への懸念から月中には上昇する局面もありました。エネルギーセクターは年初来では3.55%下落しました。一方、ヘルスケアセクターは引き続き最も好調で、3月に上昇した唯一のセクターです。3月の上昇率は0.76%、年初来では6.16%と、S&P500構成セクター中で最高となりました。適用患者の拡大やM&Aに下支えされた増収増益が引き続き同セクターの支援材料となりました。公益事業セクターは、昨年の上昇率が24.29%と2014年に最も好調なセクターでしたが、3月は1.31%下落して第1四半期を6.02%の下落で終え、いずれのセクターもアンダーパフォームしました。銘柄別に見ると、H.J. Heinzと合併予定の加工食品会社のKraft Foods Group(KRFT)は36.0%値上がりしました。集積回路メーカーのAltera((ALTR)はIntel(INTC)と合併交渉中と報じられて15.9%上昇し、一方Intelは6.0%下落して月を終えました。S&P500構成銘柄に採用された世界的航空会社American Airlines Group(AAL)は10.2%上昇しました。最も大きく値を下げたのは石油およびコモディティ関連会社で、Chesapeake Energy(CHK)は15.1%下落、Noble(NE)は14.2%下落、CONSOL Energy(CNX)は13.4%下落しました。注目銘柄の一つであるiPhoneメーカーのApple(AAPL)は、4月に増配を発表するとの観測はあったものの3月は3.1%下落しましたが、年初来では依然として12.7%上昇となっています。同じく通常4月に配当を引き上げる石油会社Exxon Mobil(XOM)は4.0%下落し、年初来の下落率は8.1%となりました。Facebook(FB)は好調で、3月は5.34%上昇し、年初来では6.63%上昇しました。4月は構成銘柄の70%が決算発表を予定しており、決算に注目が集まるとみられます。一足早く2015年第1四半期の決算発表を行ったところもあり、既に発表を済ませた16社のうち14社は目標を上回り、2社は目標通りとなりました。通常の決算発表シーズンは、4月8日(水)取引終了後のAlcoa(AA)による決算発表で幕を開けます。シーズンが本格化するのは銀行などの重要企業の決算発表が始まる翌週からで、14日(火)のJPMorgan(JPM)、Wells Fargo(WFC)を皮切りに、取引終了後のIntel(INTC)、15日(水)はBank of America(BAC)、U.S. Bancorp(USB)、取引終了後のGoogle(GOOG)、16日(木)のCitiGroup(C)、Goldman Sachs(GS)、Morgan Stanley(MS)と続きます。第1四半期の利益予想は軒並み下方修正されており、その中でも際立っているのがエネルギーセクターです。現時点では、2014年第1四半期と比べて2.0%減と予想されていますが、エネルギーセクターの64%減を除くと、5%増と予想され、最盛期の二桁台とは行かないものの、特に自社株買いの追い風が続けば、まだ合格圏内と言えるでしょう。この点で、エネルギーセクターは構成銘柄全体の言い訳に使われる可能性がありますが、個別企業が予想を下回った場合の言い訳は2四半期連続でドル高になりそうな模様です。

投資家が押さえておくべきポイント

- 株価のボラティリティが高まっていますが、世界のイベントも活発化しています。中東では、一部の政治家が姿勢を転換するなど、スコアカードでもなければ、各国・勢力間の同盟・敵対関係を見極めるのが難しい状況にあります。原油価格は1バレル40ドル台前半から50ドル台の25%の値幅で安定的な値動きとなっています。

- S&P500の2015年第1四半期EPSは前年同期比2%減と予想されていますが、エネルギーセクターの同64%減予想を除くと、同5%増と予想されます 。

- エネルギーセクターがS&P500の2015年第1四半期EPSを押し下げるかもしれませんが、個別企業レベルでは、同四半期の目標未達の理由としてドル高を挙げる企業が相次ぐと予想されます。

- 石油および石油関連コモディティ企業による減配が、全体の増配率を押し下げているものの、配当の伸びは依然として高く、第1四半期には過去最高を記録し2015年通年でも過去最高の更新が予想されます。これに関連して、小型株でも配当を開始する企業が増加傾向にあり、新たなトレンドとなっています。

考えのメモと注目のポイント:

- 原油価格下落による、消費者の所得、生産コスト、輸送費への持続的かつ累積的な影響、また、衣料品や電子部品を中心に輸入製品に対するドル高の影響は、どの程度になるのでしょうか?そして最終的に、これらの節減分がどの程度消費者(家計あるいは企業)に還元され、また、どの程度消費者の「懐に収められる」ことになるのでしょうか?

- 輸入デフレの程度が注目されます。インフレ率のFRBの2%目標からの乖離が利上げにとって問題となっているためです。

- 最近のM&Aの増加はM&Aシーズンの幕開けを意味するのでしょうか、それとも、一部企業レベルの一時的な加熱に過ぎないのでしょうか?

- ネット中立性に関する新たな規則に関連した買収、再編、提携に向けた動きは、まだ 未知数の段階です。

- Exxon(XOM)とApple(AAPL)は従来4月に配当に関する方針を発表してきた経緯もあり、Exxonに関しては、据え置き、減配、増配のいずれになるかが議論されていますが、(32年連続増配の実績から)小幅増配との予想が大勢のようです。Appleに関しては、同社製品に関する一部予想と同様、大幅増配が発表されるか議論されています。同社の現在の年間総配当額は110億ドルで、2014年には450億ドルを自社株買い戻しに充てています。

基本統計:

- S&P SmallCap 600の配当実施企業は過去最高の325社と2013年末から10.5%増加しており、現在では配当実施企業の増加がトレンドとなっています。

- エネルギーおよびエネルギー関連企業が米国の減配銘柄の半数以上、また、総減配額の80%を占めています。

- 2014年のS&P500構成企業の総株主還元額は9,030億ドルと過去最高を記録しましたが、企業の保有キャッシュも過去最高の1.3兆ドルに達しており、2015年の株主還元額はこの記録を上回る態勢にあります。

- 2015年第1四半期の総配当額は935億ドルと過去最高を記録しましたが、現時点での各社の配当の発表に基づくと、第2四半期はこの数字を上回るとみられます。

- 情報技術セクターは第1四半期に0.17%上昇しましたが、Appleの12.7%上昇を除くと2.59%下落しました。

- S&P500は3月終値で2,067.89ポイントをつけましたが、2014年6月の終値時点(当時の原油価格は1バレル105ドル)以降エネルギーセクターを除いた場合、3月の終値は2,134.05ポイントとなります。

4月のフューチャー・ショック

過去の実績を見ると、4月は62.1%の確率で上昇しており、上昇した月の平均上昇率は4.47%、下落した月の平均下落率は3.82%で、全体の平均騰落率はプラス1.32%となっています。4日: ADP全米雇用報告。

FOMCの会合:

4月28-29日、6月16-17日※、7月28-29日、9月16-17日※、10月27-28日、12月15-16日※

※議長の記者会見が通常、米東部時間午後2時に行われます。また、四半期ごとの経済見通しの改訂も発表されます。

S&P500月例レポートでは、S&P500指数の値動きから米国マーケットの動向を解説します。市場全体のトレンドだけではなく、業種、さらには個別銘柄レベルでの分析を行い、米国マーケットの現状を掘り下げて説明します。S&Pダウ・ジョーンズが提供する指数に関する詳細はこちらをご覧ください。http://www.spindices.com/

S&P 500 月例レポート

執筆者

ハワード・シルバーブラット

S&P ダウ・ジョーンズ・

インデックス

シニア・インデックス・アナリスト

mailto:howard_silverblatt@spdji.com

本翻訳は、英文原本から参照用の目的でS&Pダウ・ジョーンズ・インデックス(SPDJI)が作成したものです。

SPDJIは、翻訳が正確かつ完全であるよう努めましたが、その正確性ないし完全性につきこれを保証し表明するものではありません。英文原本についてはこちらをご参照ください。

HTTP://WWW.SPINDICES.COM/RESOURCE-CENTER/THOUGHT-LEADERSHIP/MARKET-COMMENTARY/