Hot Features

Hot Features

マーケット分析レポート

S&P500

2月はウォール街(少数を除いて)にとって楽な月ではありませんでしたが、「終わりよければすべてよし」です。相場は最終的に最高値更新の上昇トレンドを取り戻しました。S&P500は2013年7月から2014年12月まで18カ月連続で、毎月最低1回は終値で最高値を更新してきましたが、1月は3.10%下落し、この記録は途切れました。しかし2月に入り終値で最高値を4回更新し、トレンドが再び動き(“run”)始めました(“run(取り付け)”という言葉に信用取引をしている投資家は不安になるかもしれませんが、幸いウォール街の窓は密封性が高いのでスキマから資金が“run(流出する)”ことはありません)。S&P500は5.49%上昇と、月間のパフォーマンスは2011年11月(10.77%)以来の高さとなりました。相場が上昇するなか、値動きは小さくなり、日中値幅(高値を安値で除して算出)は平均0.82%と1%を下回る水準まで低下しました(1月の平均は1.50%、50年平均は1.46%)。しかし、ボラティリティには表れていないものの、2月は世界各地そしてウォール街で(大雪とともに)活発な動きが見られました。ギリシャは再びトップニュースを飾りました。5年前に始まった救済劇が再び動き出し、欧州委員会(EC)、欧州中央銀行(ECB)、国際通貨基金(IMF)の3機関は再び支援の手を差し伸べることになりましたが、今回は4カ月間でした。次に動きがあるのは5月とみられます(厳しい寒さに見舞われているニューヨークですが、その頃にはイーストリバーの氷も完全に解けていることを願うばかりです)。ウクライナと親ロシア派との停戦合意は概ね守られているようです(ただし両者の間で散発的に衝突が起きています)。米国ではオバマ大統領が対テロ首脳会議を開催しました。経済面では、日本の第4四半期のGDP成長率が年率2.2%となりました。市場の予想は3.6%とこれを大幅に上回るものでしたが、それでも日経平均は2000年以来の高値を更新しました。各国中央銀行は引き続き活発な動きを見せており、直近ではオーストラリア、ルーマニア、スウェーデンで利下げが実施されました(ECBのほか、カナダ、デンマーク、インド、スイスの中央銀行も同様に利下げを実施)。中国人民銀行は追加資金の供給を促すため、商業銀行の預金準備率を20.0%から19.5%に0.5%ポイント引き下げました。この結果、810億ドルが資金供給されると見込まれます。イングランド銀行は依然として利上げの意向があることを示唆しましたが、来年(2016年)まで動きはないでしょう。中国では輸入が19.9%減と、2009年5月以来の減少幅となりました。原油安に対する新な動きとしては、世界最大の産油国、サウジアラビアの国営石油会社Aramcoが生産および探査を削減すると発表しました(最大で25%削減の可能性)。米国の雇用統計は予想を上回る結果となりました(雇用者数は25万7,000人増加)。注目を集めたのは、時間当たり平均賃金が0.5%増と、

2008年11月以来の大幅な伸びとなったことです。しかし、これは個人消費を巡る議論をただ過熱させただけでした。収入が増え、原油安の恩恵で節約ができても消費が増えるとは限らないのではないか、という意見も多いからです。12月の求人労働異動調査(JOLTS)によると、求人件数は14年ぶりの高水準となりました。原油安の影響で生産コストや輸送コストが下落したことを複数のレポートが取り上げており、エコノミストは、インフレに低下圧力がかかって米連邦準備制度理事会(FRB)の利上げのタイミングに影響が及ぶと指摘しています。イエレン議長は議会証言を行いましたが、FRBの発言からはほとんどヒントは得られませんでした。明らかになったのは、議長が議会に対しては忍耐強さを持っているものの、利上げに関しては忍耐強さが薄れつつあることです。また、Apple (AAPL)が上場企業として初めて時価総額7,000億ドル台を突破したことも注目を集めました。同社の株価は2月に9.6%上昇し(年初来では16.4%上昇)、2月末時点の時価総額は7,480億ドルと、S&P SmallCap 600全体(6,920億ドル)を上回る水準となりました。

再び上昇基調に転じる

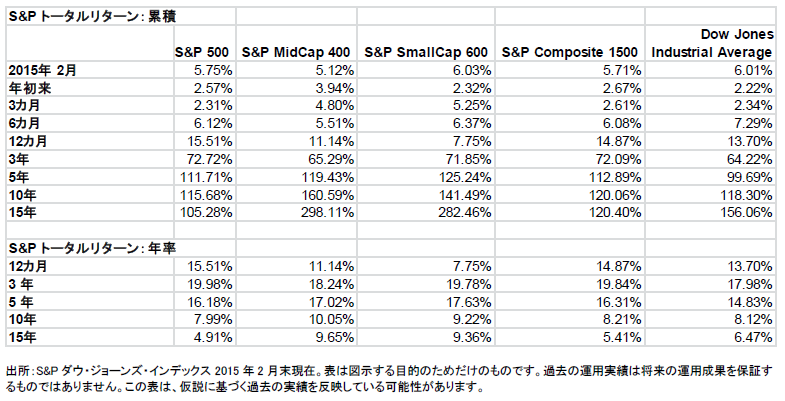

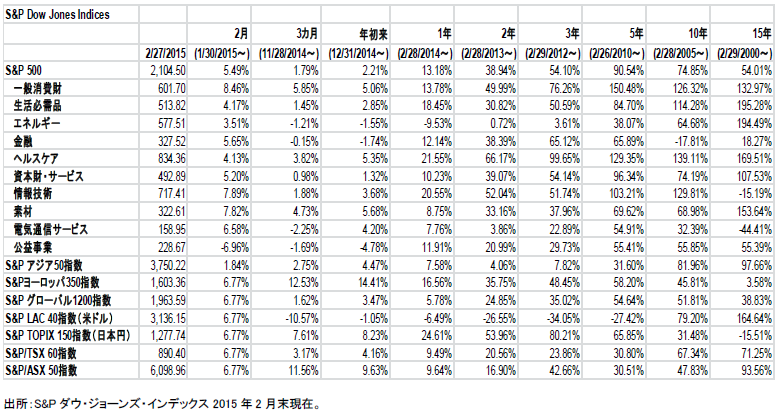

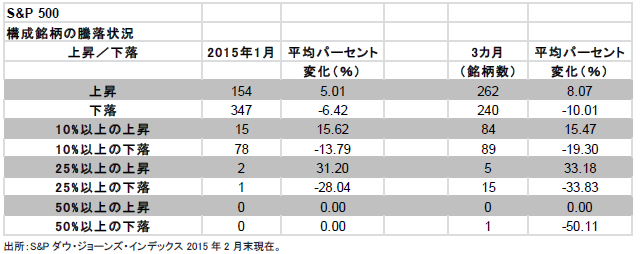

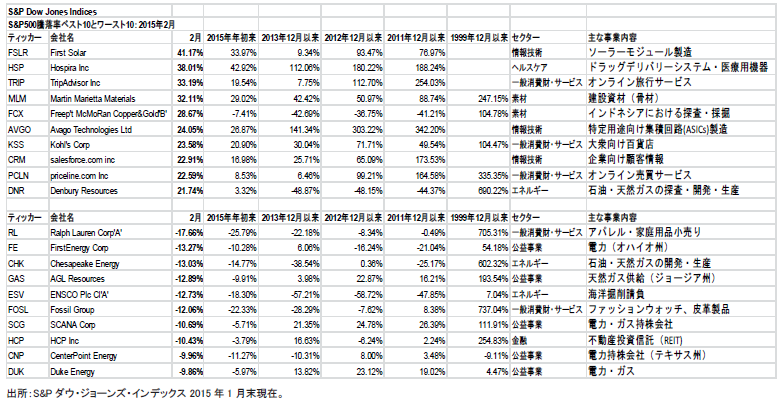

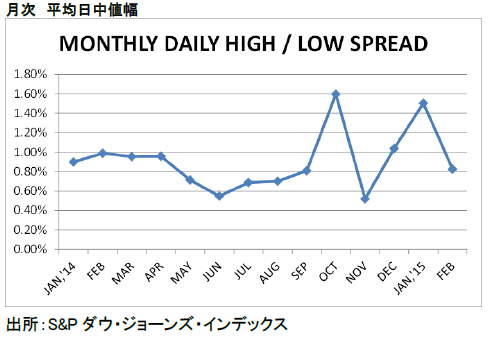

大雪(凍結防止用の塩が不足し、塩は値上がりした数少ないコモディティの一つかもしれません)、平均を下回る寒さ(気温は一部中央銀行の政策金利を下回りました)、外出できない状況(石油を節約するもう一つの方法)を別とすれば、2月は(少なくとも証券口座の明細書を見る上では)素晴らしく心温まる月となりました。S&P500は、値上がり銘柄数が値下がり銘柄数の4倍強に達するなど、幅広い銘柄の値上がりを受けて5.49%上昇し、2,104.50ポイントで2月の取引を終えました。月間上昇率は2011年10月に記録した10.77%以来の高い伸びとなりましたが、当時のS&P500の水準は現在の60%以下でした(2月の終値2,104ポイントに対し、2011年10月の終値は1,253ポイント)。また、2月の上昇率としても7.04%値上がりした1998年2月以来の高い伸びとなりました。ただし、当時のS&P500も現在の半分以下の水準でした(1,049ポイント)。(2013年7月から2014年12月まで)18カ月連続で最低でも毎月1回は最高値を更新してきたにもかかわらず、今年1月にS&P500は(前月比3.10%下落して)最高値を更新することができませんでしたが、株式市場は凍結した道路でスリップしたように元に戻り、2月中に史上最高値を4回更新(最後が2月24日に付けた2,115.48)しました(とはいえ、3年連続で2桁台の上昇率を達成した後のご祝儀相場ということで1月も最高値を更新できた可能性はありました)。2月の反転上昇によってS&P500の年初来上昇率は2.21%に達し、(状況はどうであれ)ウォール街では楽観的な見方が再度広がりました。2月の出来高は1月と比べて10.1%減少しましたが、この1年間の平均を5.9%上回りました。1月の不安定な値動きから2月は一転して底固い動きをみせ、日中値幅(高値と安値の差)は1月の1.50%から2月は平均0.82%に縮小しました。VIX恐怖指数は1月末の20.97から13.34へと大幅に低下し、その理由としては、ギリシャとウクライナ情勢に対する懸念が後退したことと、企業決算の内容が、月初に発表された分と比べて日を追うごとに良くなってきたこと(ただし満足いく内容ではない)が挙げられます。2月に発表された決算は堅調な内容となったため、そのほとんどが相場の押し上げ要因となりました。2月は幅広い銘柄が活発に買われ、1月の154銘柄(昨年12月は268銘柄)を上回る406銘柄が値上がりし、平均上昇率は8.03%となりました。一方で、96銘柄が値下がりし(1月は347銘柄、12月は230銘柄)、平均下落率は4.52%となりました。指数構成銘柄の20%を超える115銘柄が10%以上の上昇をみせ(上昇率は平均14.47%。1月に10%以上値上がりしたのは15銘柄)、反対に下落率が10%を上回ったのは8銘柄にとどまりました(下落率は平均12.85%。1月は78銘柄で下落率が10%以上)。セクター別では、10セクターのうちの9セクターが上昇しました。1月に2.34%と最も上昇率が高かった公益事業セクターは、利食い売りや金利先高観による売り圧力が嫌気され、投資家の買い意欲が後退した結果、2月は6.96%下落しました。同セクターの年初からの下落率は4.78%ですが、過去1年間では11.91%の上昇となっています。また、2月は30銘柄のうち29銘柄が値下がりしました。唯一値上がりした電力会社AES (AES)の2月の上昇率は6.14%でした。同社は1月には公益事業セクターの中で最も大きく値を下げ、下落率は11.36%に達しました(年初来では5.81%下落)。FirstEnergy (FE)、AGL Resources (GAS)、SCANA (SCG)はいずれも10%以上売られ、下落率はそれぞれ、13.27%、12.89%、10.69%となりました。景気見通しが引き続き良好なことや消費者が石油代金の浮いた分の一部を消費に回すとの見方(そして期待感)が広まったことを背景に、一般消費財が最も値上がりし、上昇率は8.46%となりました。中でも目立ったのが旅行関連で、TripAdviser (TRIP)が33.19%(年初来では19.54%上昇)、priceline.com (PCLN)が22.59%(同8.53%上昇)、Marriot Hotels (NAR)が11.54%(同6.50%上昇)、それぞれ上昇しました。小売業も概ね堅調で、Kohl’s (KSS)が23.58%(年初来では29.90%上昇)、Ross Stores (ROST)が15.37%(同12.25%上昇)、Coach (COH)が17.10%(同15.95%上昇)値上がりしました。情報技術(IT)セクターは1月の4.11%の下落から2月は7.89%の上昇となりました。65銘柄中62銘柄が値上がりし、そのうちの22銘柄が10%以上の値上がりを記録しました。上昇を主導したのは、上場企業としては初めて時価総額が7,000億ドルを超えた(2月末の時価総額は7,480億ドル)iPhoneメーカーのApple (AAPL)で、同社株は9.64%値上がりしました(年初来では16.38%上昇)。なお、S&P500では時価総額に応じて影響が大きくなるため、年初来のITセクターの上昇率は3.68%となっていますが、Appleを除外すると同セクターの上昇率は0.88%となります。太陽光パネルメーカーのFirst Solar (FSLR)の株価は、継続的な顧客獲得実績と4倍の伸びを示した収益が好感されて41.17%もの高騰をみせました(S&P500構成銘柄の中で最大の値上がり率)。また、注目すべき点としては、コンピューターメーカーのHewlett-Packard (HPQ)の株価が失望的な決算内容を理由に2月に3.57%下落したこと(年初来下落率は13.18%)、ソフトウェア大手のMicrosoft (MSFT)が反発して8.54%上昇しましたが、年初来では5.60%の下落にとどまっていること、そしてネットワーク機器メーカーのCisco Systems (CSCO)が11.93%高となり、年初来上昇率が6.09%となったことが挙げられます。エネルギーセクターはようやく3.51%上昇しました。石油関連銘柄は引き続き不安定な値動きとなりましたが、2月は値上がりしました(上昇率は3.6%)。Exxon Mobilの上昇率は平均を下回る1.28%、年初来では4.23%の下落となっています。その他目立った動きとしては、産業機器のGeneral Electric (GE)の株価が反発をみせて2月に8.72%値上がりし、年初来上昇率は2.85%となりました。銀行大手のJP Morganは 12.69%値上がりしましたが、年初来では2.08%の下落となっています。通信大手AT&T (T)は4.98%値上がりし、年初来でも2.89%の値上がりとなりました。3月に予定されている経済指標やイベントを概観すると、第1週目では3月6日に発表される雇用統計に注目が集まるでしょう。その翌週にはFRBが重視している求人労働異動調査(JOLTS)の発表が控えています(10日)。原油相場の影響を反映する経済指標(13日発表の生産者物価指数および24日発表の消費者物価指数)の重要性は今後も高まるとみており、その結果、これらの指標の相場への影響も重要視されるでしょう。3月17-18日に開催されるFOMC会合では、四半期に一度の経済見通しの改訂が公表され、定例会見も行われます(18日の米東部標準時間午後2時)。2月の住宅市場は活気がありました。伸びは鈍化傾向にあるものの2月に発表された住宅関連指標は強く、引き続き株式市場に影響を与えるとみられます。2014年第4四半期のGDP確報値の発表も予定されています(27日)。

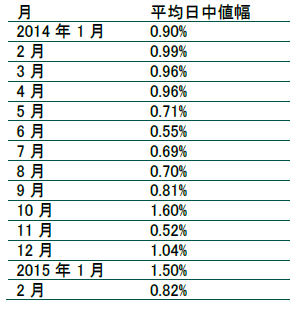

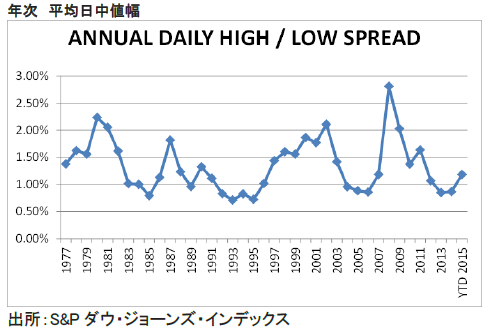

2月はボラティリティが低下:2月の平均日中値幅は0.82%と1.0%を割り込み、1月の1.50%および50年平均の1.46%を下回りました。

投資家が押さえておくべきポイント

- 相場の上昇トレンドが復活しました。18カ月連続(2013年7月~2014年12月)での終値ベースの最高値更新が1月に途切れた後、S&P500は2月に4回にわたり終値で最高値を更新し、月間で5.49%上昇しました。これは月間ベースでは2011年10月(10.77%)以来、2月としては1998年の7.04%以来の大幅な上昇率です。

- 第4四半期決算は思わしくなかったかもしれませんが、市場は決算結果をこなして上昇しました。マイナス材料が織り込まれるなか、2015年の業績予想の下方修正が続いていますが(EPS予想はそろそろ上向き始めるのでしょうか?)、2016年には大幅な回復が予想されています(本当でしょうか?)。

- 為替市場は幾分落ち着き、米ドルはやや上昇しました。背景には、米国以外の中央銀行による利下げが続いていることや、米国の利上げ観測が6月~9月から9月~12月に(一部ではさらに先まで)先送りされたことがあります。

- 原油価格は1月の1バレル47.60ドルから3.6%上昇して49.30ドルで2月を終えましたが、月中には55ドル超から45ドルを割り込む値動きとなりました。

- ギリシャを支援する3機関(欧州委員会、ECB、IMF)は支援を4カ月延長することで合意しました。

- Appleの時価総額は米国企業として初めて7,000億ドル台に乗せました。同社株価は2月に9.64%、年初来で16.38%上昇し、月末時点で時価総額は7,480億ドルとなりました。

考えのメモと注目のポイント:

- オバマ大統領が就任以来3度目となる拒否権を発動しましたが(石油パイプライン「キーストーンXL」の建設承認法案に対して)、民主、共和両陣営にとって2016年の大統領選は2015年の最初からすでに始まっており、今後さらなる拒否権の行使が予想されます。

- FRBは、政策決定は経済指標次第(”data-dependent”)との姿勢をとるとともに、経済の細部から大局に視点を移しています。補足的な「議論」として、完全雇用の定義について討議される可能性があります。

- 一部の指標で前年比がマイナスに落ち込むなど、経済指標に原油価格の影響が表れつつあり(生産者物価指数、消費者物価指数など)、FRBのインフレ目標の足かせとなっています。一方、消費者への影響は、恩恵が生じているとはいえ、個々のガソリンスタンドや商品の値下がりによる鈍いものにとどまっており、従来実施されてきた小切手による税還付や源泉徴収率の引き下げほど明確な効果は表れていません。

基本統計:

- 2月の 全世界の株式市場は26日時点で5.41%上昇し(1月は1.53%下落)、1月の2.88%下落から5.89%上昇に転じた米国市場の反発が再び押し上げに寄与しました。

- 原油価格は1月の1バレル47.60ドルから3.6%上昇の49.30ドルで2月を終えましたが、月中には55ドル超から45ドルを割り込む値動きとなりました。

- S&P500は2月に5.49%上昇しました。これは月間ベースでは、10.77%の上昇を記録した2011年10月以来、また、2月としては1998年の7.04%以来の大幅な上昇率です。

- 2月のS&P500の現金配当は450億ドルと過去最高に達しました。前年同月比で2桁増となり、2015年も5年連続で2桁増が見込まれる状況にあります。

- 2月末時点で、Appleの時価総額が7,480億ドルに達しました。ちなみに、S&P SmallCap 600全体の時価総額は6,920億ドルです。

1月のフューチャー・ショック

過去の実績を見ると、3月は53.5%の確率で上昇しており、上昇した月の平均上昇率は2.81%、下落した月の平均下落率は3.40%で、全体の平均騰落率はマイナス0.08%となっています。

- 4日: ADP全米雇用報告。

- 6日: 雇用統計。

- 10日: JOLTS(Job Openings and Labor Turnover Survey、求人労働異動調査。米東部時間午前10時発表)〈FRB議長のお気に入りのデータの一つ〉。

- 12日: 2月の小売売上高。

- 12日: 1月の輸出・輸入物価統計(原油価格の影響に注目)。

- 13日: 2月の生産者物価指数(エネルギーセクターの影響に注目)。

- 15日: 古代ローマ暦でシーザーが暗殺された日(過去、この日まで堅調なラリーが続いた場合、米国株式市場はその後大幅に減速する傾向がある。今年は日曜日)。

- 17日: 2日間の連邦公開市場委員会(FOMC)会合。

- 17日: 2月の住宅着工件数。

- 18日: FOMC後の定例記者会見(米東部標準時間午後2時)、四半期に一度の経済見通しの改定も公表される。

- 20日: クアドルプル・ウィッチング・デー(個別株と指数先物およびオプションの清算日が重なる日)、S&P500のリバランス日。

- 23日: 2月の中古住宅販売件数。

- 24日: 2月の新築住宅販売件数。

- 24日: 2月の消費者物価指数(エネルギーセクターの影響に注目)。

- 27日: 2014年第4四半期の国内総生産(GDP)確報値。

- 30日: 2月の中古住宅販売仮契約指数。

- 31日: 1月のS& Pケース・シラー住宅価格指数。

FOMCの会合:3月17-18日※、4月28-29日、6月16-17日※、7月28-29日、9月16-17日※、10月27-28日、12月15-16日※※議長の記者会見が通常、米東部時間午後2時に行われます。

S&P500月例レポートでは、S&P500指数の値動きから米国マーケットの動向を解説します。市場全体のトレンドだけではなく、業種、さらには個別銘柄レベルでの分析を行い、米国マーケットの現状を掘り下げて説明します。S&Pダウ・ジョーンズが提供する指数に関する詳細はこちらをご覧ください。http://www.spindices.com/

S&P 500 月例レポート

執筆者

ハワード・シルバーブラット

S&P ダウ・ジョーンズ・

インデックス

シニア・インデックス・アナリスト

mailto:howard_silverblatt@spdji.com

本翻訳は、英文原本から参照用の目的でS&Pダウ・ジョーンズ・インデックス(SPDJI)が作成したものです。

SPDJIは、翻訳が正確かつ完全であるよう努めましたが、その正確性ないし完全性につきこれを保証し表明するものではありません。英文原本についてはこちらをご参照ください。

HTTP://WWW.SPINDICES.COM/RESOURCE-CENTER/THOUGHT-LEADERSHIP/MARKET-COMMENTARY/