Hot Features

Hot Features

マーケット分析レポート

S&P500

1月をエンジョイできたのは銀行家ぐらいでしょう。中央銀行、政府、有権者それぞれが活発に動いた月でした。原油、銅、ドル高、決算以外に相場を動かす要因がたくさんありました。1月最大の出来事はもちろん、欧州中央銀行が690億ドル規模の資産購入プログラムを発表したことでした。2015年3月から少なくとも2016年9月まで実施され、資産購入総額1.2兆ドルとなります。プログラムの規模と期間とも市場予想を上回りました。また、インフレ状況次第では買い入れ期間を延長するとし、米連邦準備制度理事会(FRB)のデータ重視の資産購入プログラムの欧州版と言えるでしょう。より積極的なアプローチであると受け止めた市場はポジティブに反応し、発表当日S&P500は1.53%上昇し、ユーロは対ドルで11年ぶりの安値をつけました。この発表前にスイス国立銀行は1ユーロ=1.2スイスフランの上限を予想外に撤廃し、ユーロ圏からの資金流出によりスイスフランは最高値水準に達しました。為替トレーダーにとっては「予想外」といった表現では軽過ぎるほど深刻な出来事で、一部トレーダーは資本損失を補うために資本をかき集めました。カナダ銀行は市場予想に反して1.0%の翌日物金利を0.75%に引き下げ、その理由を原油価格の下落がもたらし得る悪影響に備えた「保険」と説明しました。日本銀行は原油安を背景に2015年度の物価上昇率見通しを従来の1.7%から1.0%に引き下げ、景気刺激策の現状維持を決定しました。イングランド銀行は金利据え置きを全会一致で決定しました(利上げを主張してきた委員2名が据え置きを支持)。春節を前にした資金不足を緩和するために中国人民銀行は融資をロールオーバー(434億ドル)し、金融システムに80億ドルを追加供給しました。デンマークは1月に預金金利を3回引き下げています。ロシアは通貨を防衛するために12月に政策金利を17%に引き上げましたが、1月は15%まで引き下げました。インドやトルコも利下げに踏み切りました。国際通貨基金(IMF)も原油安などを理由に2015年の世界全体の成長率を前回予測の3.8%から3.5%に、2016年の成長率を4.0%から3.7%にそれぞれ下方修正しました。IMFは米国の成長率を前回予測の3.1%から3.6%に上方修正し、中国の成長率を前回の7.1%から6.8%に下方修正しました(中国のメディアは経済成長率目標は7.0%と報じています)。また、IMFは中東の産油国が原油輸出から3000億ドルの損害を被る見通しを示す一方、潤沢な現金バッファーで吸収できるとしています。さらに、同地域の成長率を前回予測の4.5%から3.4%に下方修正しています。

政治面では、ギリシャ総選挙で反緊縮を掲げる野党急進左翼進歩連合(SYRIZA)が勝利し(300議席中、約半分を獲得)、連立政権を発足させました。SYRIZAは支援プログラムを再交渉することによる大規模な景気刺激策の実施や債務免除を望んでいます。これは欧州委員会(EC)や欧州中央銀行の計画と真っ向から対立しています。ギリシャ新政権が財政緊縮策を見直し、公務員の再雇用に動くなどする中、(特にドイツなど)各国の批判的な声明が飛び交いました。反緊縮派の勝利はイタリアにも影響を及ぼしているようです。ウォール街の見方(その是非はさておき)は、ECはギリシャと交渉する必要があり、ギリシャは他に残された選択肢がよほど最悪であることを念頭に置くべきだというものです。

米国政治においては、オバマ大統領が一般教書演説を行いましたが、内容は予想通りで、野党の反応もこれまた予想通りでした。議会に協力を求める呼びかけは翌朝までと、筆者の予想を超えて長時間に及びました。原油価格は続落し、2009年以来初めて44ドルを下回りました。結局、1月の終値は47.60ドルでした(前月は53.27ドル)。唯一好材料となり得るのは、原油価格が過去2週間44-48ドルのレンジ内に収まっており、ある程度の安定性の兆しが見えるということです。石油会社は原油価格の低下を理由に、2015年の設備投資、掘削、探査を減らそうと躍起になっています。いずれは需給関係のメカニズムが働く時が来るでしょうが、当面それはないようです。

需要が低下する中、コモディティ全般が下落しました。銅価格は6000ドル/メートルトンを割り込み、さらに売りが入り、5350ドル/メートルトンで1月の取引を終えました。そして1月は決算発表が相次ぎました。月末にかけては好決算の企業もみられましたが、全般的にはエネルギー企業のみでなく多くの企業の決算が期待外れな内容でした。現時点で企業決算の60%が既に発表されていますが、実際の業績が予想を9%下回っています(減少の半分はエネルギー銘柄の不調によるもの)。

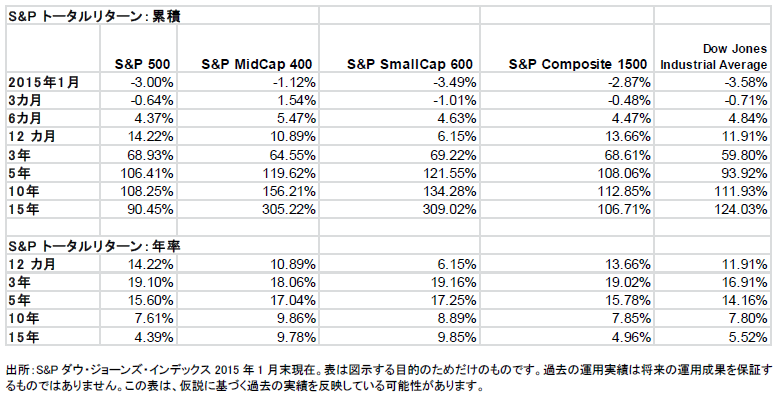

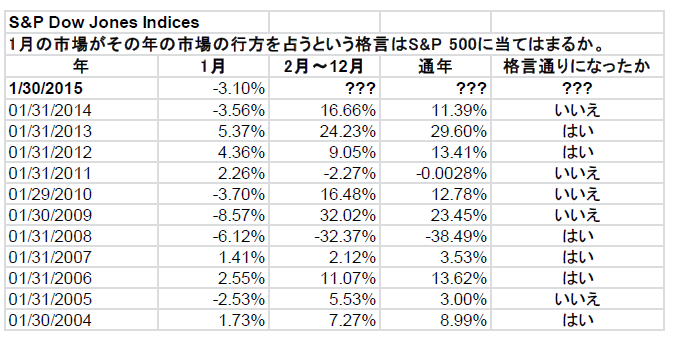

結局S&P500は3.10%下落しました。そして、1月の市場がその年の市場の行方を占う(as goes January, so goes the year)という格言は、過去に72%の確率で的中しているため、幸先の良いスタートではありません。それでも2014年1月は3.56%下落したものの、年間では11.39%上昇したため、希望は必ずあります。

1月の相場、決算にも救われず

新年のお祝いのシャンパン、あるいは3年連続の2桁リターン(63.7%上昇、トータルリターンはプラス74.5%)のお祝いのシャンパンが響いたのか、1月の二日酔いはとにかくひどいものでした。もちろんウォール街は二日酔いに慣れているわけで、今年1月の3.10%の下落(配当込みでマイナス3.00%)も、昨年1月の3.56%の下落(配当込みでマイナス3.46%)ほどつらくは感じられませんでした。2014年は11.39%の上昇(配当込みでプラス13.69%)でしたが、2013年の場合は29.60%の上昇(配当込みでプラス32.39%)で、お祝いもそれだけ盛大だったでしょうから、昨年1月の二日酔いがより深刻だったのは無理もないでしょう。過去2年間の1月は、決算が救済役となりましたが、今年は原油安とドル高でそうはいきませんでした。2014年第4四半期決算は60%が既に発表されていますが、予想よりも低水準で、それよりも最悪なことに業績予想が下方修正されているため、市場は二重の打撃を受けています。エネルギー企業は掘削、探査、機器、サービスなどの事業を手控えているため、非エネルギー銘柄に悪影響が及んでいます。第4四半期決算が予想に及ばず、業績予想が下方修正されている主な理由(言い訳)として、当初は原油価格の不安定な動きが挙げられていましたが、今やドル高が最大の理由(言い訳)とされているようです(委員会でも何でもまずはスケープゴートを選ぶ作業から始まります)。

ところが、全ての決算が不調だったわけではありません。世界最大の企業Apple (AAPL)(S&P500の3.88%、全世界の株式市場の1.57%)の純利益は180億ドルと全世界の株式公開企業の新記録を樹立しました。Appleの現金、有価証券および現金等価物は1,780億ドルに達しています(米国民にこれを分配した場合、1人当たり556ドルとなります。一方、原油安による「減税」効果は1家族当たり750ドルと推定されています)。取引終了後に行われた決算発表の前は、3.5%下落し、発表翌日は5.6%上昇しました。1.95%の純増加(180億ドル)は大した額とは思えないかもしれませんが、S&P500が下落する一方で、Appleは1月に6.1%上昇したわけです。

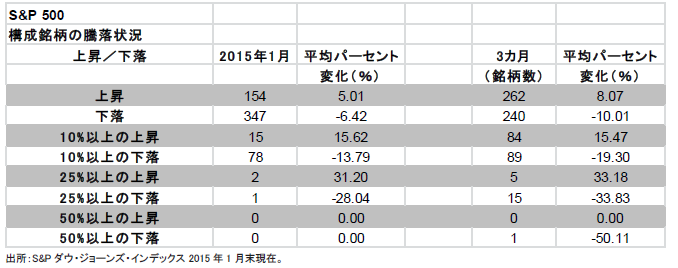

相場全体に関しては、変動性が高まり、S&P500は3.10%下落し、1994.44で1月の取引を終えました。営業日の20日間のうち12日間は下落し、年初来ベースでプラス圏を唯一維持したのは1月8日のみ(年初来で0.15%上昇)でした。言うまでもありませんが、終値ベースの最高値を更新することはなかったため、2013年7月から続いた毎月最低でも1回は最高値を更新するという記録は途切れました。154銘柄が値上がりし(平均でプラス5.01%、前月は268銘柄が値上がり、前前月は370銘柄が値上がり)、347銘柄が値下がりしました(平均でマイナス6.42%、前月は230銘柄が値下がり、前前月は131銘柄が値下がり)。15銘柄が10%以上値上がり(平均でプラス15.62%)し、78にも上る銘柄が10%以上値下がり(平均でマイナス13.79%)しました。

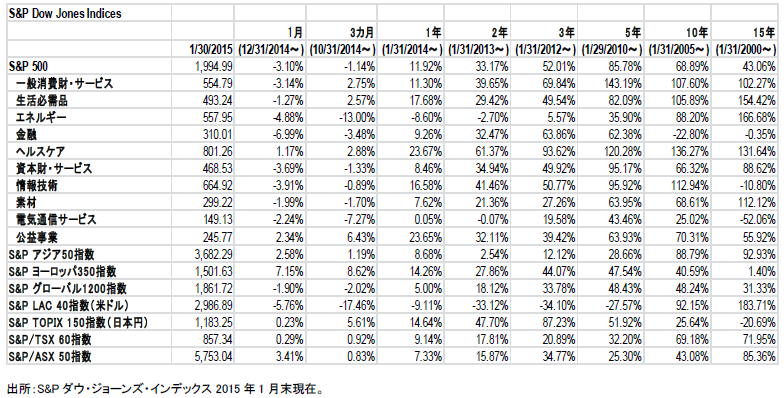

1月は10セクター中、8セクターが下落しました。公益事業は2.34%上昇し、投資家を驚かせました。2014年は24.29%上昇し(配当込みでプラス28.98%)、1年間で最も良好なパフォーマンスを上げたセクターでした。投資家は安定性と配当を好む傾向にあるようで、同セクターの堅調さは市場関係者の多くを驚かせています。カリフォルニア州の電力会社PG&E (PGE)は10.46%上昇し、けん引役となりました。一方、発電大手AES (AES)は11.36%下落しました。他のセクターの銘柄がじりじり下げる中、エネルギーセクターの銘柄の多くが徐々に値を上げました。

医療保険制度改革法(オバマケア)の恩恵を受け続けるヘルスケアは1.17%上昇しました。患者数の増加に伴う売り上げの増加が(政府や保険会社による払戻金への下方圧力による)マージンの低下を補っています。同セクターで最も好調だったのが医薬品で、Biogen (BIIB)は14.64%、Gilead Sciences (GILD)は11.21%、それぞれ上昇しました。 S&P500に新たに加わったEndo International (ENDP)は10.39%上昇しました。

金融セクターは6.99%と大きく下落しました。大手銀行に関してはトレーディング収入の減少が嫌気されました。地方銀行は石油関連のエクスポージャーが高いものが売られました。低金利がマージンの低下につながったことも下落要因となりました。注目銘柄は、17.61%下落したRegions Financial (RF)、15.23%下落したBank of America (BAC)、13.23%下落したCitigroup (C)などでした。

不動産投資関連銘柄は概ね堅調でした。情報技術は4.11%下落しました。期待外れな決算と業績予想を発表したMicrosoft (MSFT)が13.02%下落する一方、Apple (AAPL)は6.1%上昇しました。iPhone販売が予想を上回り、四半期の純利益が180億ドルと世界新記録を達成しました。年内にアリババの保有株を移管するとし、投資家が中核事業を心配するYahoo (YHOO)は12.91%下落しました。

エネルギーは4.88%下落しました。原油安が続き、決算が引き続き不調で、各企業が原油安を理由に設備投資の削減を発表したことなどが背景にありました。注目銘柄は、8.80%下落したConocoPhillips (COP)、5.44%下落したExxon Mobil (XOM)、11.07%下落したTransocean (RIG)などでした。Transoceanは2013年末に比べ67%下落しています。

2月に関して言えば、第1週目は雇用報告に注目が集まるでしょう。第2週目には小売り各社の決算発表が始まるため、個人消費の実態や原油安の「減税」効果がより鮮明になるかもしれません。原油価格の影響を含めたデータとそうでないものの両方が示される経済報告により大きな注目が集まっています。2月半ばはそういったものに注目が集まり、月末は2014年第4四半期の国内総生産(GDP)改定値が相場に影響する可能性があります。原油価格やドル高が引き続き大きく報じられ、原油価格、為替共に不安定な状態が続くでしょう。

過去の実績によれば、2月は53.5%の確率で上昇します。平均騰落率は0.08%の下落です。過去5年間は全て上昇し、平均騰落率は3.10%の上昇、その前の3年間は全て下落し、平均騰落率は5.55%の下落となっています。

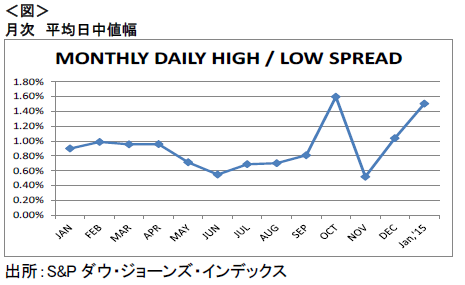

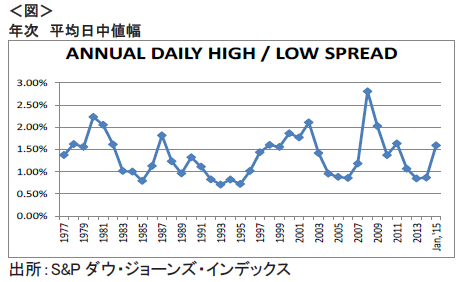

1月は変動性が高まる:

1月の平均日中値幅は1.50%と、変動性が2014年10月の水準に高まり、50年平均(1.47%)をやや上回りました。

「1月の市場がその年の市場の行方を占う」というウォール街の格言があり、過去に72%の確率で的中しています。2014年は的中せず、S&P500は1月に3.56%下落したものの、年間では11.39%上昇しています。今年の1月は3.10%の下落だったので、今年も格言通りにならないことを願うばかりです。

投資家が押さえておくべきポイント

- 1月は従来、決算一色ですが、今年は違いました。為替、原油、刺激策がより大きく取り上げられました。

- 第4四半期決算の60%が既に発表され、エネルギー、電気通信(年金費用が重荷)、大手銀行が思わしくなかったものの、業績予想に達した銘柄が達しなかった銘柄を上回りました(加重ベースでは違いましたが)。

- 米国の輸出が不利になり、ドル高が進み、懸念が強まる中、ユーロは1.1292ドルで1月の取引を終えました。

- 原油価格は12月末の53.27ドルから10.6%下落し、1月の終値は47.60ドルでした。原油安で消費者の懐は温まっているはずですが、消費にはつながっていないようです。

- 欧州については刺激策もよいですが、今後強まる可能性があるギリシャ政権との対立をまず解決しなければなりません。一方、ギリシャ政府は限られた選択肢の中から、厳しい選択を迫られています。

- 1月に最も良好なパフォーマンスを上げたのは、2.34%上昇した公益事業でした。同セクターは、2014年に最も良好なパフォーマンス(プラス24.29%)を上げたセクターです。

- S&P500は最高値を更新することなく、2013年7月以来続いていた17カ月連続記録が途切れました。

考えのメモと注目のポイント:

- 原油価格は2週間ほど(ほぼ)44-48ドルのレンジで推移しています。過去7カ月に比べれば安定しているともいえるでしょう。原油価格が落ち着けば、エネルギーセクターの中型株、小型株は過小評価されているといえるでしょうか(過小評価されている場合、企業の合併・買収の今後の動向は?)。原油安が長期的な配当に与える影響はどうでしょう。

- ある種の「減税」のような原油安は、いつになったら消費の増加につながるのでしょうか。あるいは消費者があまりにも神経質で、増加につながることはないのでしょうか。

- 全世界の株式市場をけん引してきた米国の株式市場が下落する一方で、その他の市場が上昇しました。全世界の株式市場は1.53%下落しましたが、米国を除くと0.13%の下落にとどまりました(1月29日現在)。今後、ポイントとなるのは、緩やかながらも安定した成長が再び訪れ、より急ピッチな成長を打ち負かすかどうかです。

基本統計:

- S&PグローバルBMIはようやく米国株式市場のパフォーマンスを上回り、米国を除くと0.13%の下落にとどまりました(米国を含めると1.53%下落)。

- 原油価格の1月の終値は47.60ドルと前月の53.27ドルから10.6%減でした。

- S&P500の現金配当は堅調で、2014年1月に比べ12.1%増加し、2015年も5年連続で2桁増を記録する可能性があります。

- ユーロは1.1292ドルで1月の取引を終え、2014年12月の1.2098ドルや2013年12月の1.3756ドルから下落しています。

- Apple社の現金、有価証券および現金等価物は1,780億ドルに達しています。これが銘柄だとしたら、S&P500の中で14番目に大きい銘柄となります。同社がこれを3.2億人の米国民に分配した場合、1人当たり556ドル受け取ることになります。確か、原油安による「減税」効果は1家族当たり750ドルではなかったでしょうか。

- 歴史的にみて、2月は53.5%の確率で上昇しますが、平均騰落率は0.08%の下落です。過去5年間は全て上昇し、平均騰落率は3.10%の上昇、その前の3年間は全て下落し、平均騰落率は5.55%の下落となっています。

1月のフューチャー・ショック

- 4日:ADP全米雇用報告。

- 5日:筆者の誕生日。

- 6日:米雇用統計。

- 10日:JOLTS (Job Openings and Labor Turnover Survey、求人・労働異動調査)〈FRB(議長)のお気に入りのデータの1つ〉

- 12日:1月の米小売売上高。

- 13日:1月の輸出・輸入物価統計(原油価格の影響に注目)。

- 16日:祝日で、市場も銀行も休み。

- 18日:1月の生産者物価指数(エネルギーセクターの影響に注目)。

- 26日:1月の消費者物価指数(エネルギーセクターの影響に注目)。

- 27日:米・2014年第4四半期の国内総生産(GDP)改定値。

FOMCの会合:

3月17-18日※、4月28-29日、6月16-17日※、7月28-29日、9月16-17日※、10月27-28日、12月15-16日※

※議長の記者会見が通常、米東部時間午後2時に行われます。

S&P500月例レポートでは、S&P500指数の値動きから米国マーケットの動向を解説します。市場全体のトレンドだけではなく、業種、さらには個別銘柄レベルでの分析を行い、米国マーケットの現状を掘り下げて説明します。S&Pダウ・ジョーンズが提供する指数に関する詳細はこちらをご覧ください。http://www.spindices.com/

S&P 500 月例レポート

執筆者

ハワード・シルバーブラット

S&P ダウ・ジョーンズ・

インデックス

シニア・インデックス・アナリスト

mailto:howard_silverblatt@spdji.com

本翻訳は、英文原本から参照用の目的でS&Pダウ・ジョーンズ・インデックス(SPDJI)が作成したものです。

SPDJIは、翻訳が正確かつ完全であるよう努めましたが、その正確性ないし完全性につきこれを保証し表明するものではありません。英文原本についてはこちらをご参照ください。

HTTP://WWW.SPINDICES.COM/RESOURCE-CENTER/THOUGHT-LEADERSHIP/MARKET-COMMENTARY/