Hot Features

Hot Features

マーケット分析レポート

S&P500

歴史的にみても、株式市場のパフォーマンスが最悪なのは9月です。今年も例外なく投資家にとって面白くない月となりました。それでも、エネルギー、特にエネルギーの小型株を保有してさえいなければ、最悪ではなかったはずです。エネルギーセクターはミニパーフェクトストーム(mini perfect storm、小規模な「最悪の事態」)が直前に迫っているかもしれません。期間については不確実なため、「ミニ」という表現を用いています。欧州と中国の両経済が減速し、石油とコモディティの需要も共に減少すると予測されています。欧州は追加刺激策を講じ、中国もその道を歩み始めています(もう一方の道は、結果がどうあれ成功したと宣言できるよう、7.5%の経済成長率の目標を再定義する道。これは何も中国当局を侮辱して言っているわけではなく、世界の政治家全員に共通する特徴と言えるでしょう)。需要が減少しても、生産は継続し、供給が多くなります。S&P1500を構成する96のエネルギー銘柄のうち、9月に上昇したのはわずか3銘柄でした。残り93銘柄は平均で12.65%下落しました。また、96銘柄のうち50銘柄は年初来ベースで下落(平均で21.35%下落)し、ポートフォリオ概要としてはいまひとつの内容となりました。

地政学的な問題の数は減りましたが、不透明性は増しました。米軍は有志国軍と共に「イスラム国(ISIS)」に対する空爆をイラクからシリアに拡大し、より深い関与(と報復)に対する米国内の懸念が高まりました。香港では民主化デモが拡大し、中国政府は現時点では介入せず(試みたが失敗)、自然に沈静化し、一般市民(とマスコミ)の関心がなくなることを期待しているようでした。中国本土とは違い、香港はより開放的なため、外国からも見えやすく、ある程度の民主化の歴史があります。

米連邦公開市場委員会(FOMC)は、資産購入の終了(年内に実施)後もフェデラルファンド(FF)金利は現在の水準(標準を下回る水準とも言える)に維持する見通しを示しました。来年は金利が上昇し、2015年末のFF金利の誘導目標は1.375%、2016年末は2.875%と発表されました。欧州中央銀行(ECB)は多岐にわたる金利を引き下げ、多くのエコノミストを驚かせました。リファイナンス金利を0.15%から0.05%へ、預金金利をマイナス0.1%からマイナス0.2%へ、翌日物貸出金利を0.4%から0.3%へと引き下げました。また、ユーロ圏の銀行が発行した資産担保証券(ABS)や債券の買い入れを発表しました。

スコットランド独立投票では反対が55%、賛成が45%と反対派が勝利し、英国の政治家たちはご機嫌でした。8月の米雇用統計は新規雇用者数が142,000人(7月は212,000人)と予想されていた230,000人の水準を下回り、失望させられる内容でした。200,000人の水準を下回ったのは6カ月ぶりでした。「吉報」は失業率が6.1%に改善(7月は6.2%、2013年8月は7.1%)したことで、「悪報」は(既に非常に低水準である)労働参加率が、62.8%に低下したことです(前月は62.9%)。Pacific Investment Management Company (PIMCO)の共同創業者のビル・グロースがJanus Capitalに移籍することを決め(解雇される予定だったと報じられています)、

それに不満を持った投資家はPIMCOから100億ドルもの資金を引き揚げました。その資金がグロース氏を追うようにしてジャナスへ投じられたかどうかは、現時点では不明です。

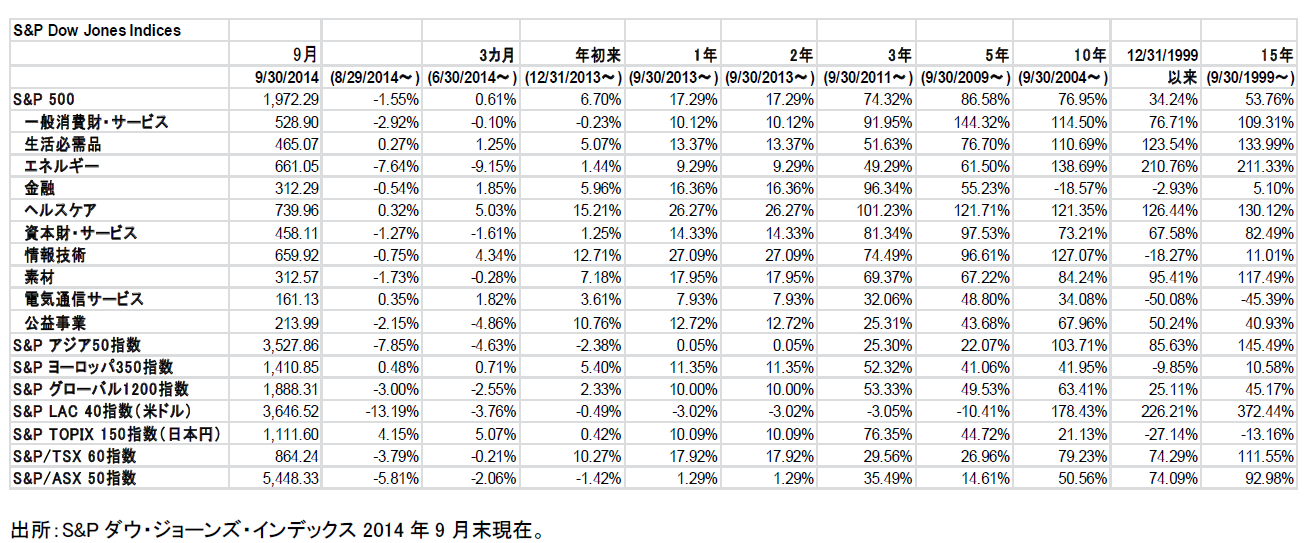

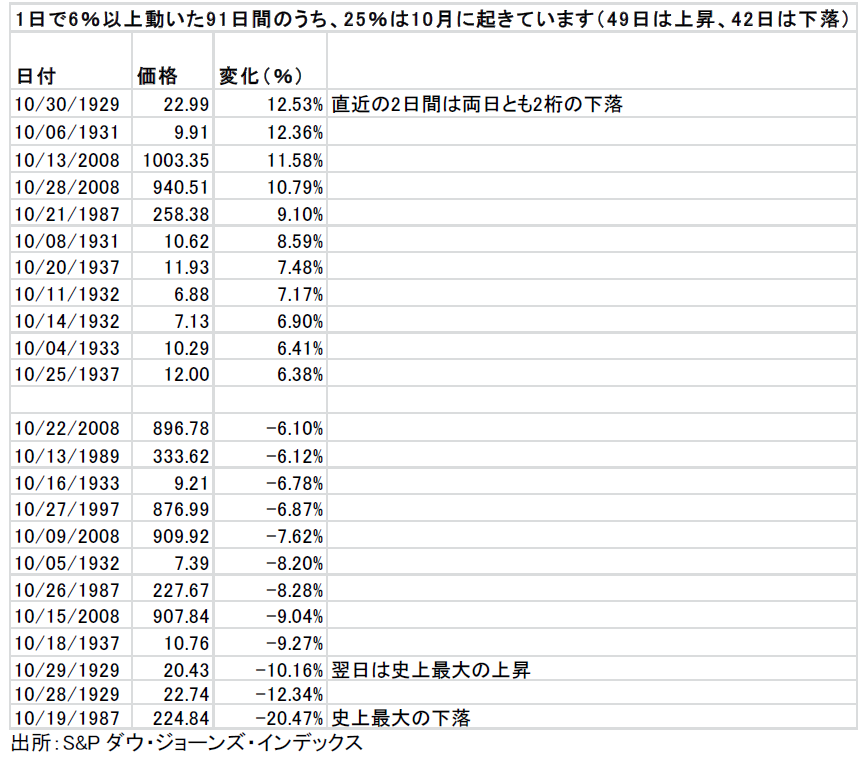

Alibaba (BABA)は、新規株式公開(IPO)で記録的な規模となる250億ドルを調達し、創業者の馬雲(ジャック・マー)氏(49歳)は世界で最も裕福な個人の1人となりました。既に世界で最も裕福な個人の1人であるOracle (ORCL)の創業者ラリー・エリソン氏(70歳)は、最高経営責任者(CEO)を退任すると発表しました。30日、AlibabaはIPO価格1株当たり68ドルを27.3%上回る86.56ドルで取引を終えました(最高値は99.70ドル)。ホームセンター大手のHome Depot (HD)は、店舗で利用された5,600万枚のカード情報が流出したと発表しました。「1ドルショップ」戦争は続きました。Family Dollar (FDO)が(反トラスト法上の懸念を理由に)Dollar General (DG)の買収案を拒否し、Dollar Tree (DLTR)の1株当たり74.50ドルの買収案を支持したことを受け、株式公開買い付け(TOB)を開始しました(1株当たり80ドル、買収総額91億ドル)。9月の市場に対する期待感はあまりなかったため、マスコミが何かと強調したがる失望感もさほどありませんでした。S&P500は1.55%下落したものの、年初来ベースでは6.70%上昇しています。これは、ダウ・ジョーンズ工業株価平均の年初来ベースの2.81%の上昇、S&P中型株400指数の2.12%の上昇、S&P小型株600指数の4.59%の下落に比べてはるかに良好でした。10月は変動が大きいことで知られています。市場が6%以上動いた91日間(49日間は6%以上上昇、42日間は6%以上下落)のうち、25%は10月に起こっています(11日間は上昇し、12日間は下落)。これには1997年10月19日の20.47%の大暴落も含まれます(あの日は筆者もかなり気がめいりました)。

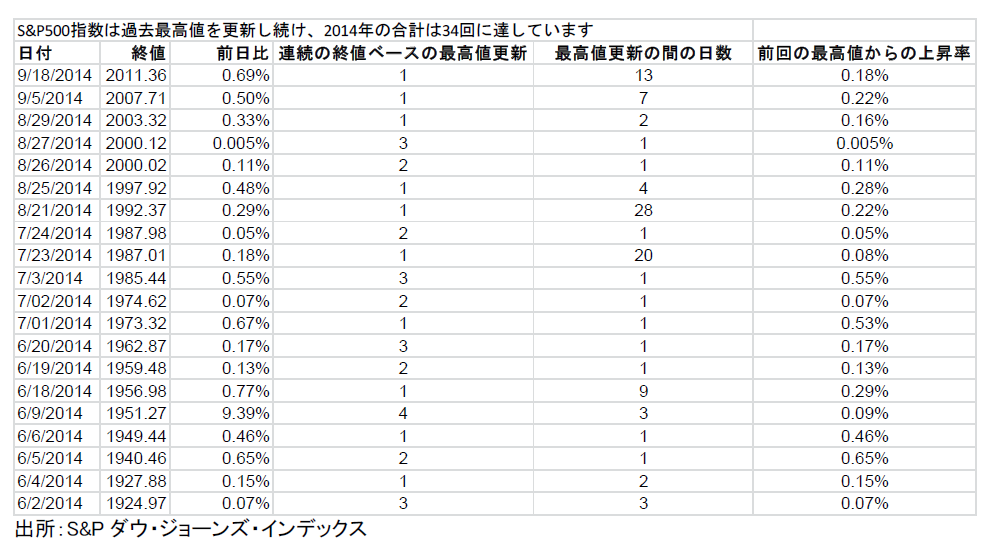

歴史的にみても、株式市場のパフォーマンスが最悪な9月の初めのS&P500は、3日連続で日中取引時間ベースの過去最高値を更新し、3日間とも小幅の下落で終了しました。4日目の取引日の9月5日は、日中取引時間ベースの過去最高値更新はなかったものの、終値ベースの過去最高値を更新しました。その後市場は若干上向きの取引レンジで推移し、9月18日に終値ベースの過去最高値を更新(2011.36)しました(9月で2回目)。翌日19日には、日中取引時間ベースの過去最高値を更新(2019.26)しました。そこで9月が終わればハッピーエンドでしたが、そうはいかず、欧州・中国経済をめぐる懸念と米国対「イスラム国」や香港デモなどの地政学的な問題が相まって、株価を押し下げました。ただし、規模に助けられたのか、S&P500は他の指数に比べて下落は小幅でした。

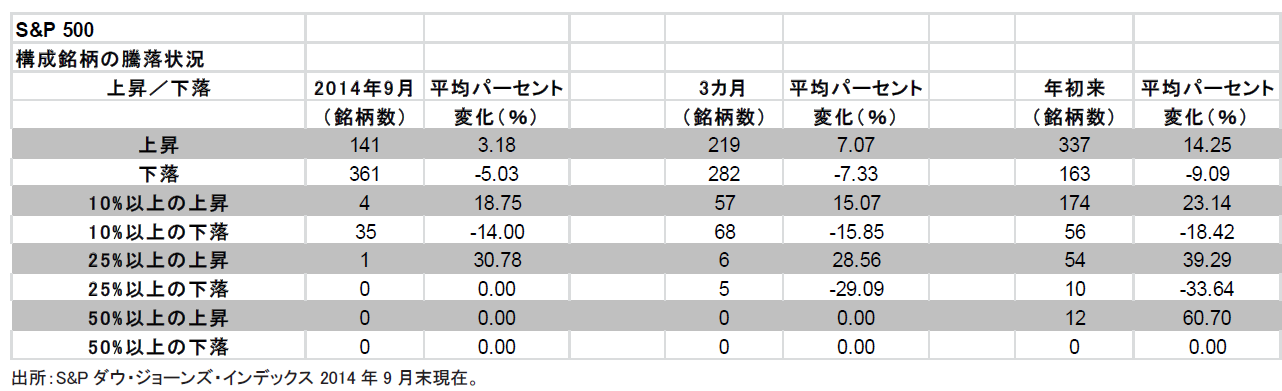

S&P500は幅広く下落しました(マイナス1.55%)。結局、第3四半期はプラス0.61%と小幅に上昇し、7四半期連続の上昇を記録しました。年初来ベースでは6.70%上昇し、トータルリターンはプラス8.34%となりました。今月10セクター中上昇したのはわずか3つでした(前月は10セクター中9つが上昇)。構成銘柄のうち、141銘柄が値上がりしました(平均でプラス3.18%、前月は444銘柄が値上がり)。一方で、381銘柄が値下がりしました(平均でマイナス5.03%、前月は54銘柄が値下がり)。4銘柄が10%以上値上がり(平均でプラス18.75%)し、35銘柄が10%以上値下がり(平均でマイナス14.00%)しました。上昇組の電気通信サービスは0.35%、ヘルスケアは0.32%、生活必需品は0.27%、それぞれ上昇しました。どれも小幅上昇ですが、上昇は上昇です。一方で、エネルギーの全43銘柄が下落(平均でマイナス9.99%)し、セクター全体は7.64%下落しました。需要の低下、ドル高(原油はドル建てで取引)、十分な供給量が、株価ならびにエネルギー関連サービスや設備の需要を押し下げました。なかでも最悪のパフォーマンスを示したのが掘削請負業者でした。Diamond Offshore Drilling (DO)は22.0%下落(年初来でマイナス39.8%)し、Noble (NE)は21.9%下落(年初来でマイナス40.7%)、ENSCO Plc (ESV)は18.2%下落(年初来でマイナス27.8%)しました。最も良好なパフォーマンスを上げたのが探査を手掛けるCabot Oil and Gas (COG)で、下落は2.5%にとどまりました(年初来でマイナス15.7%)。世界最大の上場石油会社のExxon Mobil (XOM)は5.4%下落(年初来でマイナス7.1%)し、Chevron (CVX)は7.8%下落(年初来でマイナス4.5%)しました。両社ともダウ平均の採用銘柄で、ウエイトは合わせて8%です。

注目すべき銘柄の一つは「iPhone 6」と「iPhone 6 Plus」の販売台数が発売後最初の週末で1000万台を突破したApple (AAPL)でした。結局月間では1.7%下落しましが、年初来ベースでは25.7%上昇と良好です。インターネット競売大手eBay (EBAY)は電子決済事業部門のPayPalを来年分離して上場させると発表しました。物言う株主(アクティビスト)に屈する形となった同社の株価は2.0%上昇(年初来でプラス3.2%)しました。インターネット検索大手のGoogle (GOOG)は1.0上昇(年初来でプラス5.0%)し、Appleに次いで時価総額第2位の座をExxon Mobilから奪うまで1.7%及びませんでした。ドイツの医薬・化学品大手のMerckが買収することで合意した試薬メーカーのSigma-Aldrich (SIAL)は、30.8%上昇(年初来でプラス44.7%)と最高のパフォーマンスを上げました。予想を上回る決算を発表したスポーツ用品大手NIKE (NKE)は13.6%上昇し、年初来ベースでプラス13.4%と上昇に転じました。

S&P500は下落したといえども、終値ベースの過去最高値にわずか1.9%及ばずといった水準で9月の取引を終えたため、多くの投資家はそれはそれと受け止めました。市場があと2週間持ちこたえることができれば、決算発表シーズンが始まり、株価の下支えとなることが期待されました。第3四半期の決算も過去最高水準を更新すると見込まれているからです。それでも、まずは底値を試す展開が予想され、市場はさらに下落する可能性があるでしょう。

投資家が押さえておくべきポイント

押さえておくべきポイント

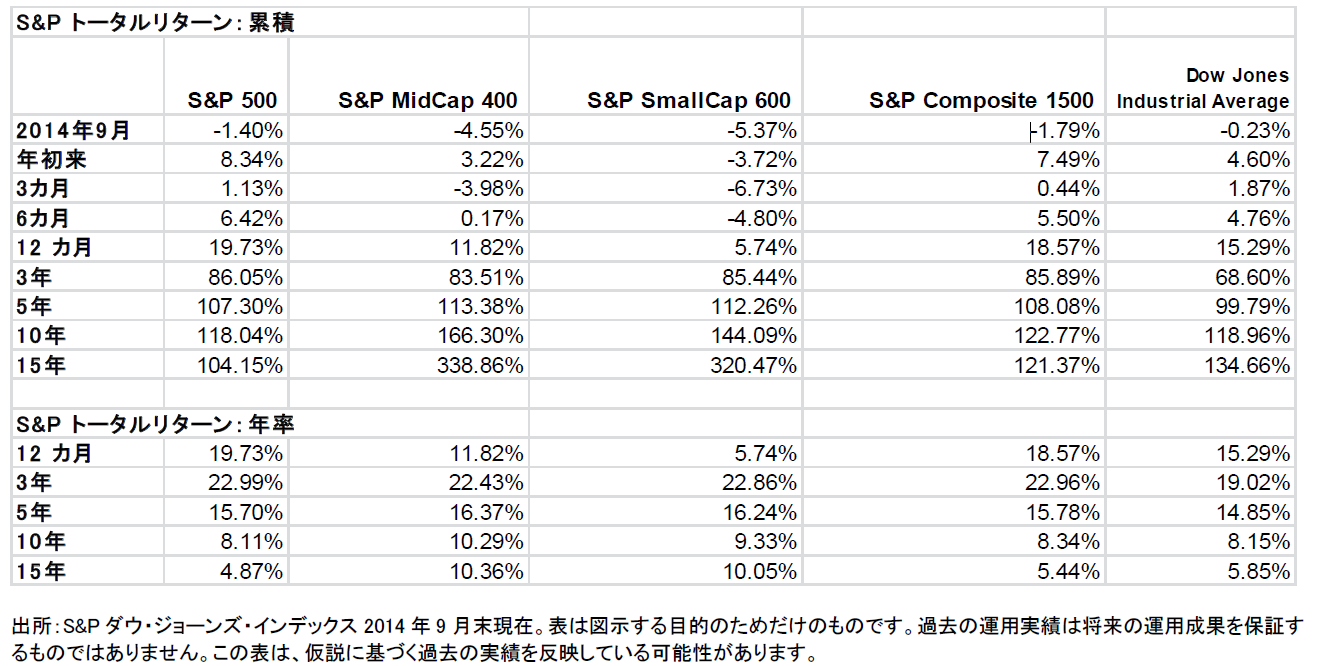

- S&P500は1.55%下落(1972.29)しましたが、終値ベースの過去最高値(9月18日の2011.36)からの下落はわずか1.94%、日中取引時間ベースの過去最高値(9月19日の2019.26)からの下落は2.33%でした。第3四半期は0.61%上昇し、7四半期連続の上昇を記録しました(四半期ベースで一番最近の下落は、2012年第4四半期の1.01%の下落。第3四半期で一番最近の下落は、2011年第3四半期の14.33%の下落)。年初来ベースでは6.70%上昇し、1年間では、17.29%上昇しています(配当金込みでプラス19.73%)。文句を言ってはなりません。月間の高低差は2.8%、50年平均は7.27%、10年平均は7.21%、5年平均は6.49%、年初来ベースでは4.08%です。格差が7%の水準に戻った場合、投資家は果たしてどう反応するのでしょうか。

- 欧州や中国の景気減速懸念が向かい風となりました。香港デモはどこまで進展するのでしょうか。

- 米国対「イスラム国」の状況はイラクからシリアに拡大したものの、ドル高が継続するなか、原油価格は引き続き軟調に推移しました。

- 米国市場のパフォーマンスは引き続きグローバルに比べてかなり良好でS&PグローバルBMI(総合指数)のリターンを押し上げていますが、プラスに転じさせるほどの勢いはありません。米国は現在、普通株式で構成されるS&PグローバルBMIの49.0%を占めています。

- 第3四半期の業績予想はやや下方修正されているものの、第4四半期の業績予想は維持されています。両四半期ともに過去最高を記録すると見込まれています。あと2週間持ちこたえることができれば、決算発表シーズンが始まり、相場の下支えとなることでしょう(いずれにしても、過去2年間はそういったパターンがみられます)。

考えのメモと注目のポイント:

- 第2四半期は、売上高がようやく緩やかながら増加しました。消費者はやっとお金を使い始めたのか、それとも単に必需品を揃えただけなのでしょうか。そして、そのお金はどこから捻出したのでしょうか。

- ドル高に支えられ、軟調に推移している原油価格は、金利が比較的低水準で推移し続けるなか、消費者にある程度安定性をもたらしています。

- 10月3日に発表される雇用統計が引き続き堅調な伸びを見せた場合、連邦準備制度理事会(FRB)はそれに満足するのでしょうか、それともまだ不満を示すのでしょうか。JOLTS (Job Openings and Labor Turnover Survey、求人・労働異動調査)が10月7日に発表されます。

基本統計:

- 米国10年債利回りは2.49%へと前月の2.34%から上昇したものの、引き続き低水準で推移しました(2013年末は3.03%)。米国30年債利回りは3.20%(2013年末は3.96%)、S&P500の利回りは2.03%(2013年末は1.89%)でした。

- 原油価格は引き続き下落し、91ドルで9月の取引を終えました(8月は96ドル、7月は98ドル)。エネルギーセクターは9月は7.64%下落、第3四半期は9.15%下落、年初来ベースでは1.44%上昇しています。

- S&P先進国総合指数は年初来ベースで1.69%上昇しましたが、米国を除くと2.46%下落しました。

- S&P500は9月に終値ベースの過去最高値を2回更新しました(8月は5回、7月は5回、6月は8回、2014年は合計34回)。そして日中取引時間ベースでは、過去最高値を4回更新しました。月末にかけて下落しましたが、年初来ベースではプラス6.70%(配当金込みでプラス8.34%)と依然良好です。

10月のフューチャー・ショック

- 3日:米雇用統計

- 7日:JOLTS〈FRB(議長)のお気に入り〉

- 8日:9月16-17日開催分のFOMC議事録が米東部時間の14時に公表

- 8日:引け後のアルコアを皮切りに、第3四半期の決算発表シーズンに突入。現時点で既に19社が発表を済ませ、そのうち14社が予想を上回り、4社が予想を下回り、1社が予想どおりの結果となりました。

- 13日:米国の祝日(コロンブス記念日)。株式市場は開いているものの、銀行は休み。

- 19日:1987年の大暴落の記念日。20.47%という史上最悪の下落を記録。

- 28-29日:FOMCの会合(次回は12月16-17日)

- 30日:米・第3四半期の国内総生産(GDP)速報値

S&P500月例レポートでは、S&P500指数の値動きから米国マーケットの動向を解説します。市場全体のトレンドだけではなく、業種、さらには個別銘柄レベルでの分析を行い、米国マーケットの現状を掘り下げて説明します。

S&Pダウ・ジョーンズが提供する指数に関する詳細はこちらをご覧ください。

http://www.spindices.com/

S&P 500 月例レポート

執筆者

ハワード・シルバーブラット

S&P ダウ・ジョーンズ・

インデックス

シニア・インデックス・アナリスト

mailto:howard_silverblatt@spdji.com