Hot Features

Hot Features

マーケット分析レポート

S&P500

米国株式市場は5月も前月比で上昇し、終値ベースの過去最高値を月中に4回更新しました。第1四半期(業績、GDP、除雪車等)は過去のものとされ、(FRBも含めて)誰もが、第1四半期のような展開は一過性のもので、悲観的には捉えていないと評価しています。このような言い訳じみた見方の何が問題なのかと言えば(言い訳が悪いというのではなく)、それは、第2四半期に対する期待感(とそれなりの成果をあげる必要性)が高まったということです。長年にわたって学んできた通り、つまるところ期待感が全てなのです。もし信じられないというのなら、衣料品やアクセサリーを扱うMichael Kors Holdings(KORS)を見てください。同社の株価は、売上高が前年同期比で17.9%増加したにもかかわらず、事前予想を下回ったという理由で、決算発表日に24.3%下落しました(5月は24.8%安)。一方、高級宝飾品と贈答品のTiffany & Company(TIF)の売上高は4.9%減少しましたが、事前予想ほどの減少ではありませんでした。この結果、予想ほど悪くはなかったという見方から、業績発表の当日に同社の株価は10.5%値上がりしました(5月は7.1%高)。これほど極端な例ではありませんが、上海株式市場は年初来50%という上昇がこの先も続くと期待すべきでないことに気付かせるような動きを見せ、同株式市場は1日で6.5%値下がりしました(実際、株価は高値から10%下落して、一時的に調整局面入りしました)が、一方で年初来43%という値上がり率を維持しています(今回の下落も「一時的な」動きということであれば、調整も振り向いた際にちょっと首を痛めた程度のものと言えるでしょう)。重要なのは、第1四半期がすでに過去のものであり、多くを期待していたわけではなかったので失望することもなかった、ということです。しかし第2四半期には成長が求められています。成長がなければ、第1四半期と第2四半期は景気下降の始まりと受け止められ、株式市場は(前回2011年以来となる)調整局面に突入することになるでしょう。

ギリシャは5月分の債務返済は実行したものの、債権団との交渉は(信じ難いことに)より一層政治的なものとなり、ギリシャに対する懸念が再燃しました。6月に大口の返済が複数期限を迎えるため、交渉は引き続き厳しさを増すでしょう。こうした状況は(今ではこうした事態に慣れてしまったであろう)欧州に影響を与えてきましたが、「大西洋を越えて」米国にまでその影響が及んでいます。米国はこの問題を認識してはいたものの、多くの懸念事項リストの中でギリシャ問題の優先順位は高くはありませんでした。一方、強含みで始まった5月のドル相場は、その後下げに転じたものの、

米連邦準備制度理事会(FRB)による多少の援護射撃もあり、最終週には再びドル高が進む展開となりました(FRBは常に市場に配慮しており、少なくとも下手に刺激しないように努めているようです)。幾度か行われたスピーチの中で、FRBは利上げの時期が、いつになるか分からないものの、近づいていることを明確にしました。原油相場もドルと同じような展開となり、安定した値動きを見せていましたが、月末近くになって(高値圏から)下落しました。ドル高の進行が原油価格の下落を促したほか、Goldman Sachsが原油価格は10月に1バレル45ドル近辺まで下落する可能性があるというレポートを発表したことも下げ材料となりました。英国の総選挙は当初予想されていたような保守党と労働党との大接戦という展開にはならず、デービッド・キャメロン首相率いる保守党が大勝利を収め、29議席増やして331議席を獲得し、議会(650議席)で単独過半数を占める結果となりました(労働党は24議席を失い、232議席を確保するにとどまりました)。世界経済に関するニュースでは、日本の2015年第1四半期のGDP成長率が事前予想の年率1.5%を大幅に上回る同2.4%となり、日経平均株価が15年ぶりの高値をつけました。中国では3回目の利下げが実施されましたが、予想通りと受け止められ、市場関係者のほとんどがまだ利下げが続くと予想しています。

特筆すべきニュースとしては、FIFA(国際サッカー連盟)に関連して、大会開催をめぐる誘致活動や交渉における不正行為に一部幹部が関係した可能性があるとの報道に、世界中が衝撃を受け、動揺が広がりました。また、Lehman Brothersの元CEOのリチャード・ファルド氏が公の場に姿を見せ、講演の中で過去を振り返って、リーマン危機は「パーフェクト・ストーム(破滅的な状況)」によって引き起こされたと語りました。さらに、過去2年間で600%値上がりしたHanergy Thin Film Power Group(太陽光パネルメーカー)の株価が1日で47%下落しました。中国で一番の大富豪(あるいは一時はそうであった)と言われているLi Hejun氏は、この急落によって150億ドルを失いました。なお、中国政府は今回の同社株の暴落について調査を進めています。

M&A関連では、株式交換による取引はその後どうなったのでしょうか?随分と昔の話のような気もします。M&Aの世界では現金こそが王様で、何よりも重要でした(そして現金が課税所得として扱われる一方、株式は通常課税の繰延べが認められています)。少なくとも株式のシナジー効果という話(または恐らくは「おとぎ話」)が聞かれないことは良いことだと言えるでしょう。Charter Communications(CHTR)は、かねてから憶測が流れていた通り、Time Warner Cable(TWX)を550億ドルで買収すると発表しました。Comcast(CMCSA)がTime Warnerを450億ドルで買収する案は先月撤回されていました。今回の発表を受けてCharter社の株価は5月に4.2%下落した一方、Time Warnerの株価は19.0%上昇しました。また、以前から買収観測が出ていたように、半導体メーカーのAvago Technology(AVGO)がBroadcom(BRCM)を370億ドルで買収することが明らかになりました。Avagoの株価は26.7%、Broadcomの株価は28.6%、それぞれ上昇しました。現在はIntel(INTC)が150億ドルでAltera(ALTR)の買収を検討しているとの観測が流れています。天然ガス・パイプライン運営のWilliams Companies(WMB)は、傘下のMLPで同社がまだ保有していないWilliams Partners L.P.の発行済株式の42%分を330億ドルで買収すると発表しました。Danaher(DHR)は、Pall(PLL)を136億ドルで買収し、また来年に会社を2分割することを明らかとしました。この発表を受け、Danaherの株価は5.4%、Pallの株価は27.9%上昇しました。ドラッグストアチェーンとヘルスケア事業を展開するCVS Health(CVS)は、調薬サービスを手掛けるOmnicare (OCR)を104億ドルで買収すると発表し、CVSの株価は5月に22.7%上昇、Omnicareの株価も8.3%上昇しました。フランスの大手ケーブル事業会社Altice(ATC)は米国のケーブル業者Suddenlink (未公開企業)の経営権を握れる持ち分を91億ドルで取得すると発表しました。Verizon(VZ)はAOL(AOL)を44億ドルで買収すると発表し、これを受けてAOLの株価は1カ月で25.3%上昇しましたが、Verizonの株価は2.0%下落しました。買収計画が白紙に戻った案件としては、アグリビジネスのSyngenta AG(SYT)がMonsanto(MON)からの450億ドルの買収提案を拒否しました。買収報道が出ていたMicrosoft(MSFT)のSalesforce.com(CRM)への打診も不成立に終わりました(とはいえ、リブート、つまり仕切り直して協議が再開される可能性は常にあります)。DuPont(DFT)は、著名投資家Nelson Peltz氏(と同氏が率いるTrian Fund)による独自の取締役擁立の提案を拒否しました。こうした中、5月に最も話題となった(そして、トレーダーから羨望の目を向けられた)のはヘルスケア業界の案件でした。バイオ医薬品メーカーのAlexion Pharmaceuticals(ALXN)はSynageva BioPharmarma(GEVA)の買収を明らかとしました。この発表によってSynagevaの株価は2倍以上に値上がりし、127%上昇して5月の取引を終えました。またPlasmatech Biopharmaceuticals(PTBI)の株価も、同社によるAbeona Therapeutics LLCの買収計画の発表を受けて1カ月間で179%上昇しました(一時的に同社の株価は297%上昇しました。これはまるで夢みたいな、夏の別荘でも購入できそうな儲け話のようです)。

経済指標に関するニュースでは、8日発表の雇用統計で非農業部門就業者数が22.3万人増と、概ね事前予想(22.8万人増)の通りとなりました。求人労働異動調査(JOLTS)によると、求人件数は2.9%の減少でした(そしてFRBはそれに気づきました)。3月の貿易赤字は514億ドルと、2008年10月以来の高水準に悪化しました。米西海岸港湾の労使紛争による積荷の滞留が解消し、輸入が大幅に増えたことによるもので、「一時的」要因による増加と受け止められました(「一時的」、つまり指標として有用ではないとみなされる項目が増えているように思われます)。輸入価格は10カ月連続の低下となりました。4月の住宅着工件数は前月比20.2%増と7年以上ぶり(2007年11月以来)の大幅増となり、住宅建築許可件数は10.1%増となりました。4月の耐久財受注は前月比0.5%減となったものの、3月の増加率が5.1%に上方修正されました。住宅関連指標の結果は強弱まちまちでした。S&Pケース・シラー住宅価格指数は4.1%上昇したものの、上昇率は低下を続け(前月は4.2%上昇)、一方、FHFA住宅価格指数は予想を下回りました。ただし、新築住宅販売件数は好調でした(6.8%増)。第1四半期のGDP成長率(改定値)は速報値の0.2%増から0.7%減に下方修正されましたが、この結果は既に織り込み済みだったことから、ほとんど材料視されなかったようです。それよりも注目を集めたのは、第2四半期が2.5%のプラス成長になるとの予想です(予想通りにならなければ、大変なことになるでしょう)。

個別銘柄では、Cisco Systems(CSCO)が、最高経営責任者(CEO)在任20年のジョン・チェンバーズ氏(65歳)が会長となり、後任のCEOには、販売担当の上級副社長チャック・ロビンス氏が就任すると発表しました(Ciscoは5月に1.7%高)。ディスカウントストア大手Wal-Mart Stores(WMT)の第1四半期決算では売上高が若干増加したものの減益となりました(予想を未達)。これについて同社は、ガソリン安で一部相殺されたものの、ドル高と賃金コストの上昇が影響したと説明しました(5月は4.8%安)。住宅リフォーム・建設資材の小売りチェーンであるHome Depot(HD)の決算は予想を上回り(4.2%高)、同業のLowe’s(LOW)は予想を下回りました(それでも株価は1.6%上昇となりました)。航空各社の株価は下落しました。輸送能力拡張、コスト、利益率を巡る懸念が燃料費減少のプラス効果を上回り、American Airlines Group(AAL)は5月に12.3%安、Delta Air Lines(DAL)は3.8%安、Southwest Airlines(LUV)は8.6%安となりました。為替不正操作疑惑で捜査を受けていた大手銀行5行(Barclays [BCS]、Citigroup [C]、JPMorganChase [JPM]、Royal Bank of Scotland [RBS]、UBS [UBS])が有罪を認めました。5行が米国および英国の当局に支払う罰金は総額56億ドルに上る見込みです。一方、Moody’s RatingsはBank of America(BAC)、Citigroup(C)、Goldman Sachs(GS)、Morgan Stanley(MS)の米銀4行の格付けを引き上げました。

5月に金利は上昇し、米国10年債利回りは2.13%で取引を終えました(4月末は2.03%、2014年末は2.17%、2013年末は3.03%)。また、30年債の利回りは2.89%となりました(同2.74%、2.75%、3.94%)。為替市場では1ユーロに対してドルは1.0993ドル(同1.1219ドル、1.2098ドル、1.3756ドル)、英ポンドに対しては1.5290ドル(同1.5356ドル、1.5582ドル、1.6564ドル)となり、円は1ドルに対して124.14円(同119.45円、119.80円、105.2円)となりました。金は1,190.50ドル(同1,183.30ドル、1,183.20ドル、1,204.80ドル)、原油価格は60.23ドル(同60.71ドル、53.27ドル、98.70ドル)となり、ガソリン価格は2.774ドルに上昇して(同2.570ドル、2.299ドル、3.271ドル)、5月の取引をそれぞれ終えました。VIX恐怖指数は13.84で5月を終えました(同14.55、19.20、13.72)。

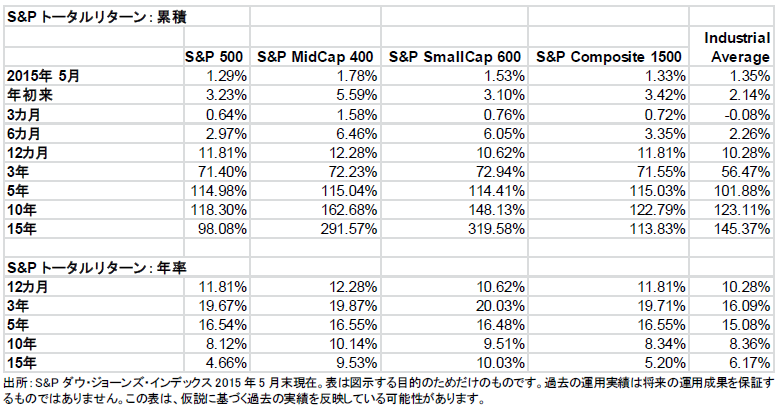

5月のS&P500は1.05%上昇し、最高値を4回更新したものの、過去1年の上昇率は9.56%と2012年7月(6.72%)以来の低水準に

市場は天候と同様に常に現実より行き過ぎて見えるようです。この5月で言うならボラティリティや揺れ幅が拡大しているように見える点がまさにそうした例ですが、その主因は「わたしたち」があまりに近視眼的に市場を観察していたことにあります。統計が示す現実は、5月の高値と安値の比率は3.23%でした(これに対して過去1年間は4.86%、過去10年間は7.28%)。同様にVIX恐怖指数の高水準/低水準の比率は、過去1年間の平均50.7%、10年間の58.8%に対して5月は38.4%でした。しかも月末のVIX恐怖指数は13.84と、前月の14.55から低下しており、10年平均の20.2を大きく下回っています。

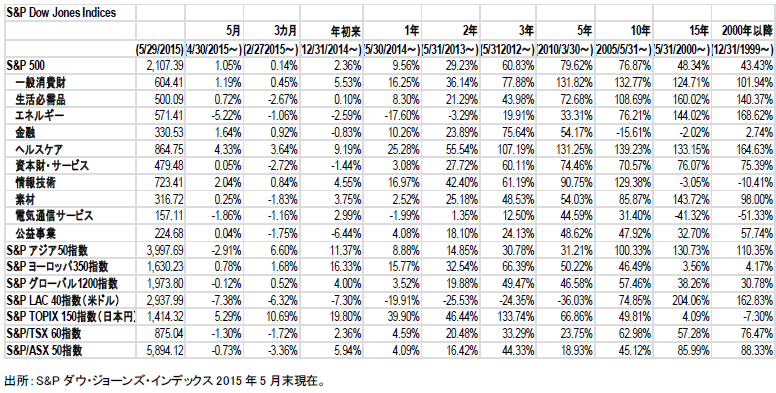

5月のS&P500は終値ベースで最高値を4回更新し(現在の最高値は2,130.82)、1.05%上昇の2,107.39と、終値ベースの最高値を1.10%下回って月を終え、年初来上昇率は2.36%となりました(配当を含めたトータルリターンは3.23%)。

10セクターのうち値上がりしたのは8セクターでした(4月は6セクター)。4月に原油価格が安定したことを受けて6.56%反発したエネルギーセクターは再び動揺して5.22%下落となり、最下位のパフォーマンスで年初来下落率は2.59%となりました。原油価格は月末に60.23ドルと最近のレンジに戻ったものの、エネルギーセクターは持ち直しませんでした。値下がりしたもう一つのセクターは電気通信サービスセクターで、1.86%下落しましたが、年初来では依然として2.99%の上昇となりました。背景には、セクター最大の銘柄である通信大手Verizon(VZ)がインターネット・サービスのAOLの買収を発表し、5月に2.0%下落したことがあります。ヘルスケアセクターは5月に4.33%上昇した結果、M&Aが支援材料となってパフォーマンスはセクター中トップとなり、上昇率は年初来で9.19%、過去1年間で25.28%となりました。中でも目立ったのはマネージドケア(管理医療)サービスのHumana(HUM)で、身売りを検討しているとの観測を背景に29.6%値上がりしました。情報技術セクターは2.04%上昇しましたが、その中のApple(AAPL)は最高値こそ更新しなかったものの続伸して5月は4.1%高となり、年初来では18.0%の上昇となりました。M&Aは同セクターでも支援材料となり、半導体のBroadcom(BRCM)は28.6%、Avago Technology(AVGO)は26.7%、Altera(ALTR)は17.2%とそれぞれ上昇しました。小売セクターは決算発表を受けてまちまちの動きとなりました。Keurig Green Mountain(GMCR)は25.9%下落、Michael Kors(KORS)は24.8%下落、Urban Outfitters(URBN)は14.14%下落となりましたが、オンライン娯楽サービスのNetFlix(NFLX)は12.1%上昇、旅行予約サイトのExpedia(EXPE)は13.83%上昇、クルーズ客船運航のRoyal Caribbean(RCL)は11.64%上昇となりました。

5月は値上がり銘柄数が値下がり銘柄数を上回りました。値上がりは296銘柄で、平均上昇率は4.11%となり、そのうち26銘柄が10%以上値上がりしました。一方、値下がりは206銘柄で、平均下落率は6.12%となり、そのうち24銘柄が10%以上値下がりしました。市場全体のトーンも大きく揺れ動きました。それでも最終的には楽観ムードで月を終えたのは、市場全般が上昇に転じるために底値(2,100を若干上回る水準)を確認する必要があったとの見方によるものでした。一方で月中には、材料が決算に移るまで(良いか悪いかは別にして)1カ月にわたって底値を探る展開が続くとの見方が悲観論の背景となりました。

投資家が押さえておくべきポイント

- 第1四半期はすでに過去のものとなり、第2四半期は持続的な回復が期待されます。第1四半期には多くを期待していなかったため失望もありませんでした。しかし第2四半期には成長が求められています。成長がなければ、第1四半期と第2四半期は景気下降の始まりと受け止められ、株式市場は(前回2011年以来となる)調整局面に突入することになるでしょう。同様に、GDP成長率も第1四半期が前期比マイナス0.7%となったのを受け、第2四半期は同プラス2.5%の急回復が予想されています(決算と同様、そうでなければ大変なことになるでしょう)。

- 5月の原油価格は一時1バレル58ドルから62ドルのレンジを抜け、上値では63.62ドル、下値では56.51ドルを付ける場面もありましたが、終値は60.23ドルとなり、4月の60.71ドルから下げて取引を終えました。Goldman Sachsが原油価格は10月に1バレル45ドルに下落するとの予想を発表したことも下落材料となりました。一方で、イエレンFRB議長が年内の利上げ開始の予定を改めて述べたことから、ドルの下落は短期間で止まりました。格好の材料があるとすれば、第2四半期のEPS予想が未達に終わったとしても、(昨年の第4四半期と今年の第1四半期と同様に)企業はドル高を言い訳に使うことができます。

- M&Aが引き続き活況を呈しており、買収には旧態依然の現金が用いられています。「シナジー効果」という話が聞かれないことは良いことだと言えるでしょう。

- 企業は引き続き自社株買いを拡大しており、浮動株数の減少とEPSの押し上げにつながっています。

考えのメモと注目のポイント:

- 市場は間もなく低金利体質から抜け出すことになるものの、自社株買いへの依存は依然として拡大しているようです。

- 医療保険制度改革法で連邦政府が支払う補助金の合法性をめぐる裁判で、連邦最高裁判所が6月にも判決を下す見通しです。今回争われている補助金の額は大きく、多くの国民に影響が生じており、政治的にも多大な影響が予想されます。サッカーに例えるなら、不祥事が発覚した場合、企業は代表者を即刻「退場させる」というのが最近の状況ですが、協会(FIFA)の場合は違うようです。

基本統計:

- S&P500は5月も最高値を更新しました。終値ベースでは最高値を4回更新し(直近では2,130.79)、日中ベースでも2,136.24の最高値を付け、いずれも4カ月連続の最高値更新となりました。

- S&P500の5月末時点の年間リターンは9.56%と、2012年7月までの1年間(6.72%)以来初めて10%を割り込みました。

- S&P500は5月に1.05%上昇し、最高値を4回更新しました。年初来では2.36%の上昇、配当を含めたトータルリターンでは3.23%となり、年率換算のリターンはそれぞれ5.87%、8.10%と2桁に届いていませんが、(第2四半期が予想通りの状況となれば)依然として射程圏内にあります。 過去3年間S&P500は2桁のリターンが続いており、2014年がそれぞれ11.39%と13.69%、2013年が29.60%と32.39%、2012年が13.41%と16.00%となっています。

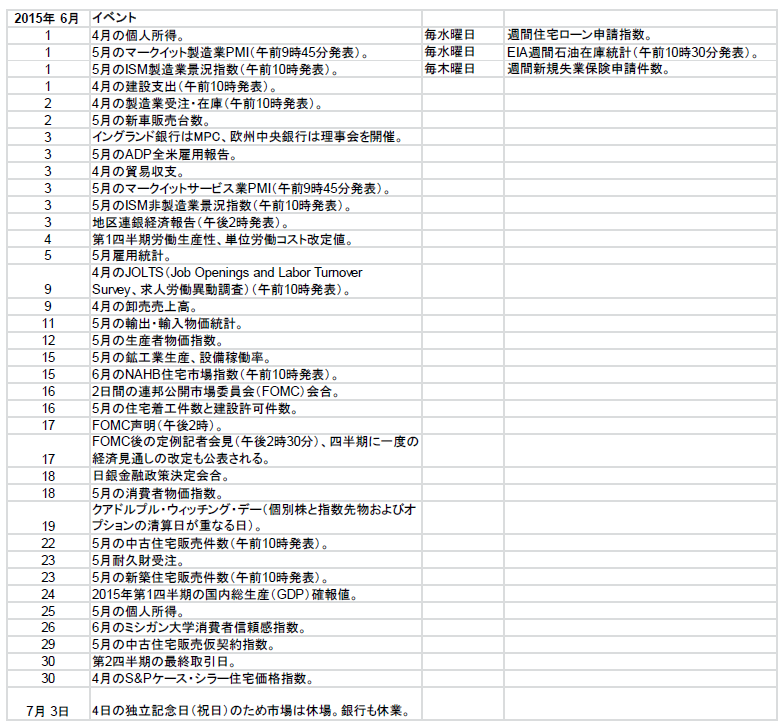

6月のフューチャー・ショック

過去の実績を見ると、6月は54.0%の確率で上昇しており、上昇した月の平均上昇率は0.22%、下落した月の平均下落率は0.64%で、全体の平均騰落率はマイナス0.17%となっています。

FOMCの会合:

6月16-17日※、7月28-29日、9月16-17日※、10月27-28日、12月15-16日※

※議長の記者会見が通常、米東部時間午後2時に行われます。また、四半期ごとの経済見通しの改定も発表されます。

S&P500月例レポートでは、S&P500指数の値動きから米国マーケットの動向を解説します。市場全体のトレンドだけではなく、業種、さらには個別銘柄レベルでの分析を行い、米国マーケットの現状を掘り下げて説明します。S&Pダウ・ジョーンズが提供する指数に関する詳細はこちらをご覧ください。http://www.spindices.com/

S&P 500 月例レポート

執筆者

ハワード・シルバーブラット

S&P ダウ・ジョーンズ・

インデックス

シニア・インデックス・アナリスト

mailto:howard_silverblatt@spdji.com

本翻訳は、英文原本から参照用の目的でS&Pダウ・ジョーンズ・インデックス(SPDJI)が作成したものです。

SPDJIは、翻訳が正確かつ完全であるよう努めましたが、その正確性ないし完全性につきこれを保証し表明するものではありません。英文原本についてはこちらをご参照ください。

HTTP://WWW.SPINDICES.COM/RESOURCE-CENTER/THOUGHT-LEADERSHIP/MARKET-COMMENTARY/